")

Купить автомобиль в кредит сегодня не проблема. Достаточно зайти в любой автсалон, там представители разных банков наперебой будут предлагать программы кредитования, что называется, на любой вкус. Как в этом не запутаться и не переплатить за кредит, расскажем в этой статье.

Автокредит или потребительский заем – что выбрать?

Если есть время спокойно выбирать, то стоит рассмотреть предложения разных банков, которые сегодня охотно выдают кредиты под разные нужды, в том числе, разумеется, и на покупку автомобиля. Как и где лучше купить? Попробуем разобраться.

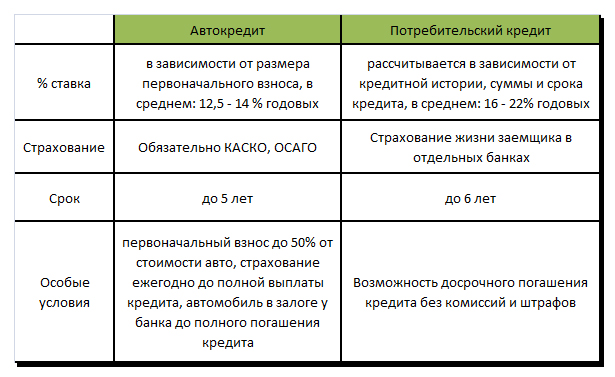

Из таблицы видно, что процентная ставка по потребительскому кредиту выше, и на первый взгляд, выгоднее воспользоваться именно такой формой займа.

Важно знать

В салонах, где можно купить авто, представители банков ориентированы на так называемые «коробочные» продукты, то есть кредит с фиксированной процентной ставкой, жесткими условиями, в обязательном порядке, предусматривающем приобретение полисов каско и ОСАГО в страховой компании, аккредитованной при банке.

Автомобиль по условиям договора переходит банку в залог до полного погашения кредита. Поскольку вопрос предлагается решать на месте, представители банка в автосалоне не предъявляют жестких требований к пакету документов, представляемых заемщиком, ограничиваясь паспортом и вторым документом из довольно обширного списка на выбор заемщика. Например, можно предъявить водительское удостоверение или загранпаспорт.

Главное в таком быстром автокредите – размер первоначального взноса и срок займа. Чем больше готов покупатель сразу заплатить за машину в кредит, тем щедрее будет банк в расчете процентной ставки по кредиту. Собственно, банку беспокоиться особо не о чем, поскольку купленный автомобиль переходит в залог, а возможные неприятности будут покрыты страховкой в пользу банка.

Практика показывает, что единственным плюсом такой сделки для покупателя становится возможность в тот же день уехать из автосалона на «своем» автомобиле. Прежде, чем подписывать кредитный договор, советуем внимательно его прочитать, особенно пункты о порядке расчетов, штрафы, пени и проценты.

Нужно понимать, что банк, оплачивая часть покупки, имеет резонное желание защитить свои интересы, что он с успехом и делает, не ограничиваясь получением машины в залог и заставляя покупателя приобретать за свой счет довольно дорогой полис каско, но и назначая очень высокую процентную ставку за авто в кредит.

Каско – дорогостоящая необходимость?

Однако, если рассмотреть ситуацию подробнее, то можно убедиться, что относительно невысокие проценты по автокредиту теряют всю свою привлекательность на фоне ежегодных расходов на приобретение страховки в аккредитованной банком страховой компании.

Этот момент очень важен, поскольку страховщики с каждым годом будут поднимать ставку страховой премии, а сумму своей ответственности одновременно будут снижать, т.к. учитывается коэффициент износа. При страховании существует прямая связь: чем автомобиль старше, тем страховой тариф будет выше. Причем, поскольку речь идет о залоговом транспортном средстве, страховщики не настроены предлагать клиенту скидки и вообще как-то идти навстречу. Таким образом, за счет страховки кредит ощутимо подорожает.

Вторым минусом, если купить авто в кредит, можно считать обременение в виде залога. Автомобиль в залоге очень непросто продать при необходимости, так как ПТС находится в банке, а согласовывать свои действия с кредитором не всегда удобно. К тому же благодаря многочисленным случаям мошенничества, спрос на заложенные в банке автомобили очень невысок.

Потребительский кредит тоже не лишен недостатков. Одним из них можно считать более высокую, чем в автокредите процентную ставку, но, поскольку, страхование авто в этом случае – дело владельца, экономия может получиться приличная, даже если заемщик сам решит застраховать машину. Имея возможность выбирать страховщика, сегодня можно без труда найти компанию с неплохой репутацией, готовую предложить наилучшие условия по каско.

Итог

Потребительский кредит можно получить на срок до 6 лет в то время, как автокредиты в основном согласовываются не более, чем на 3 года.

Подводя итог, на вопрос «где можно выгодно купить авто в кредит?» можно ответить – в любом автосалоне, если на руках есть средства, полученные по потребительскому кредиту, либо, согласованный банком автокредит.

Как ни крути, а автомобиль в кредит — это со всех сторон не выгодно. Проще копить средства или в рассрочку у знакомых.