")

В данном материале мы поговорим о грамотном выборе банка, рассмотрим основные критерии его надежности и доходности. У многих сложилось мнение о том, что надежный банк обязательно должен поддерживаться государством.

Но на самом деле это далеко не так, если вы хотите получить максимальный доход от депозита, то следует обратить внимание на небольшие коммерческие банки и открывать вклад на сумму не более 700 000 руб. Главное при выборе банка обратите внимание на то, участвует ли он в системе страхования вкладов. В 2015 году появилась возможность положить деньги под 20% годовых, что в двое больше по сравнению с 2014 годом, итак давайте наконец разберемся какой банк выбрать для вклада.

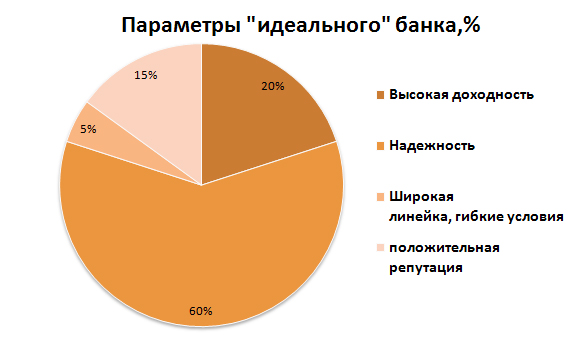

На рисунке 1 представлены основные параметры банка, в котором стоит открыть вклад. Рассмотрим каждый из них поподробнее.

Рис. 1 «Параметры «идеального» банка,%»

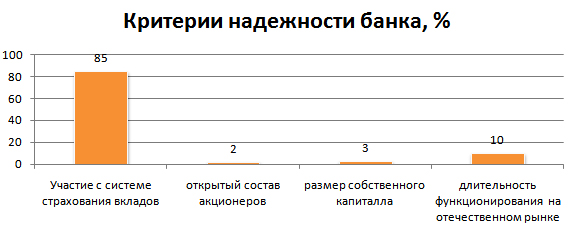

По мнению экспертов, самым важным критерием при выборе банка для вклада является его надежность. Его деловая репутация напрямую влияет на сохранность сбережений инвесторов. На рисунке 2 представлены основные критерии, по которым можно судить о надежности банковского учреждения.

Рис. 2. «Критерии надежности банка, %»

Основа надежности банка — участие в системе страхования вкладов. При форс-мажорной ситуации (банкротство, отзыв лицензии и т.д.) государство берет на себя обязанность о компенсации по средствам, размещенных в банковских вкладах. На сегодняшний день максимальная сумма возмещения составляет 700 тысяч рублей.

В 2015 году планируется эту планку увеличить до 1 миллиона рублей. Если сумма вклада превышает 700тыс. рублей,то целесообразно открыть несколько вкладов в разных банках.

С недавнего времени государство обязало коммерческие банки обнародовать списки акционеров. Это делает деятельность банков прозрачнее и менее рискованной для вкладчиков.

Большое значение при оценке надежности имеет размер собственного капитала. Он показывает объем собственных средств, которые банк использует для целей кредитования. Чем выше этот показатель, тем выше уровень надежности банка.

Длительность функционирования на отечественном рынке — залог сохранности сбережения. На сегодняшний день популярность Сбербанка держится именно на этом факторе.

Прежде чем определится, в какой банк отнести собственные сбережения, не мешает ознакомиться с рейтингами. Практически все сайты, публикующие рейтинги, используют за основу статистические данные Банка России, которые обновляются на ежемесячной основе. Рейтинг 5-ки банков по объему привлеченных вкладов представлен на рисунке 3.

Рис. 3. «Рейтинг банков по объему привлеченных депозитов во 2 полугодии 2013 года, %»

Из года в год первые три места остаются без изменения. С большим отрывом лидирует Сбербанк. Основное его преимущество — широкая филиальная сеть, большой обхват социальных программ страны и открытая поддержка пенсионеров.

Высокая доходность

Для многих инвесторов высокая доходность — основное мерило при выборе банка для вклада. К сожалению не многие финансовые организации, предлагающие высокие ставки, являются самыми надежными. Зачастую депозиты под повышенный процент — предложение небольших коммерческих банков, испытывающих трудности с обеспеченностью финансовыми ресурсами или с клиентской базой.

Многие из них уже на грани банкротства. Высокие ставки по вкладам — единственный способ погашения обязательств перед другими вкладчиками, ранее открывшими в банке депозиты. Ограничителем такой мошеннической деятельности выступает Центральный Банк. На сегодняшний день проверка банков, предлагающих депозиты под повышенные проценты, проводится более тщательно.

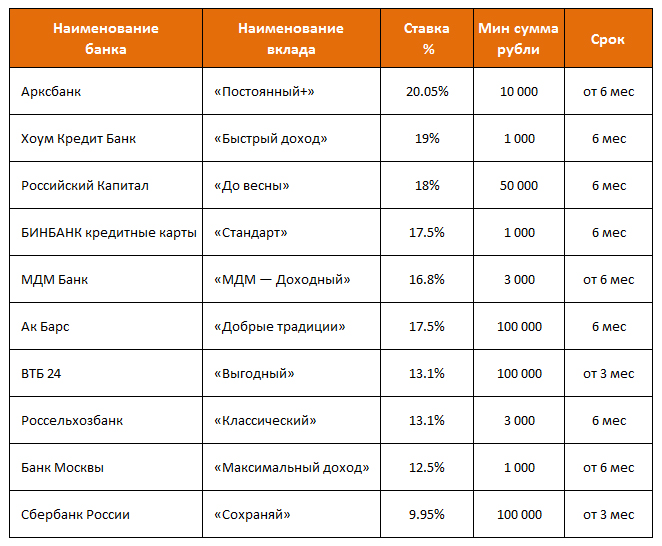

В таблице 1 представлены самые популярные банковские вклады на 2015 год, открыть которые можно на полгода.

Таблица 1 « Популярные банковские вклады на полгода»

Таким образом, максимальное предложение по депозитам для инвесторов, которые хотят разместить средства на полгода, является вклад «Первый Республиканский Банк».

На сегодняшний день самые высокие ставки по вкладам зафиксированы при онлайн-предложениям. Зачастую они выше на 1,5 — 2%. Именно интернет-направление в депозитной политике многих банком является приоритетным на 2014 год.

Широкая линейка вкладов

Эксперты сходятся во мнении, что при выборе банка для вклада необходимо учитывать депозитную линейку. Как правило, финансовая организация ориентируется на вкладчиков с разными целями, поэтому базовая линейка должна включать вклады как минимум для 3 категорий. Эффективная депозитная политика наблюдается в Сбербанке.

Для клиентов он предлагает 3 основных продукта базовой категории: «Сохраняй» — для агрессивных инвесторов, «Пополняй» — для консерваторов и «Управляй» — для современных инвесторов, вкладывающих в разные финансовые инструменты.

Точно ответить, какой банк подходит для вкладов не возможно. Его выбор зависит от преследуемых целей вложения и параметров, которые инвестор выделяет как главные при оценке банка.

Действительно,сложно сказать какой банк подходит для вкладов. Если накопления небольшие, то думаю все равно в какой банк нести деньги. А вот с крупными суммами стоит поискать более высокодоходные инструменты инвестирования своих средств…

Никогда не связывался с подобного рода заработками, но теперь захотелось попробовать.

Сейчас трудно определить, какой банк надежен, а какой нет. Поэтому и деньги не знаешь, куда лучше вложить.

Я при выборе банка нужно опираться на доходность, надежность, рекомендации родственников, знакомых, которые пользовались услугами банка.

С этой страховкой до 700 тысяч жить стало намного спокойнее. Понравился банк процентной ставкой — вложись. Автор правильно советует, что если сумма более 700 тыров, то лучше разбить и в пару банков закинуть. Храню в Мастбанке, дробить пока нечего, поэтому держу в одной корзине. Через год буду думать как открыть два вклада, один хочу валютный. Кстати, в МБ вкладчикам, если сумма от 150 тысяч рублей дарят золотые украшения. Вот такая акция.

Депозит в банке- хорошая возможность немного подзаработать, лично я выбирала бы банк с учетом его надежности, а не процентному вкладу.

Боря, страховку теперь увеличили до миллиона четыреста тысяч и жить стало еще спокойнее. А вот разбить и закинуть в пару банков не получится, я узнавал. Страхуют не вклад, а самого вкладчика. Только если на маму или жену остаток вклада оформлять.

Должно быть страхование именно вклада, а не вкладчика. Если вклады застрахованны в разных банках, то можно рассчитывать на компенсации максимальной суммы указанной в законе. Сейчас это 1,4 млн. Другое дело когда в разных отделениях и филиалах одного банка. Тогда точно больше этой суммы не получить. С родственниками действительно хороший выход из ситуации. Заставили меня засомневаться) Проверю сейчас, что говорит об этом закон

Михаил! Страхование именно вклада, а не вкладчика. Если он откроет счета в разных банках, то в каждом банке можно рассчитывать на выплату страховки. А вот в разных филиалах и отделениях одного банка размер будет ограничен суммой указанной в законе. Если же супруги в одном банке открыли счета, то каждый из них претендует на максимальную сумму компенсации. Должно быть так. Но вы заставили засомневаться) Полистаю законы сейчас.

Для меня тоже самый главный фактор это надежность банка, хотя сейчас никаких депозитов у меня, денег лишних вообще нет.

В связи со сложной экономической ситуацией вообще нет лишних денег, хотя раньше частенько вкладывала в банковские депозиты деньги, хотя проценты там конечно не большие.