")

В данном материале мы подробно рассмотрим варианты получения кредита на открытие малого бизнеса. Для начала рассмотрим рынок и предложения некоторых банков, таким образом вы будете иметь общее представление о начисляемых процентах. Затем мы поговорим о сборе необходимых документов. В самом конце материала, мы поделимся ценными советами и дадим несколько полезных рекомендаций.

При открытии индивидуальной предпринимательской деятельности, либо частной организации, необходимо иметь стартовый капитал, который поможет наладить бизнес и в дальнейшем его успешно развивать. Не многие начинающие бизнесмены смогут похвастаться достаточным количеством финансов, предназначенных для работы.

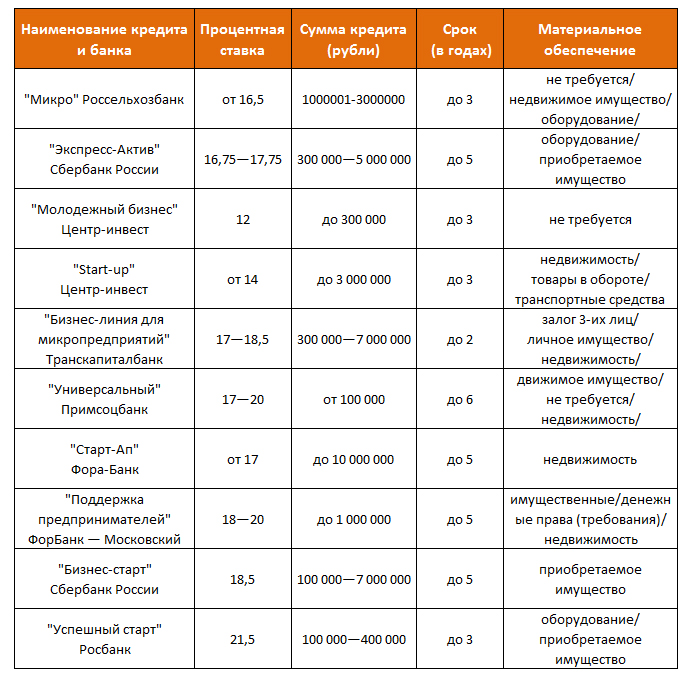

Несколько предложений по кредитам для малого бизнеса:

Введение

Во многих случаях единственным выходом получить нужную сумму денег будет взять крупный кредит в банке. Самое главное, выбрать наиболее надёжный банк, который будет иметь положительную репутацию на отечественном рынке и способный предложить достаточно выгодную кредитную программу для такой категории заёмщиков.

Практически в любом банке будут рады адекватному клиенту, желающему взять кредит. При предоставлении запрашиваемого банком пакета документов и при соблюдении определенных условий сделать это не так уж и сложно.

Что нужно знать точно – какая минимальная сумма требуется для успешного начала деятельности, и в какой минимальный срок получится её вернуть. Почему речь идет о минимальной сроке и минимальной сумме?

Да потому что всегда полезно посчитать ежедневные интересы банка по кредиту, соответственно наши расходы на обслуживание этого кредита, и сразу станет ясно, что намного интересно работать с собственным капиталом, чем с заемными средствами. Но раз существенного свободного стартового капитала нет – банк в помощь.

Кредит на открытие бизнеса в России выдают многие финансово-кредитные учреждения, некоторые из них специализируются именно на таких кредитных программах. Но многие из банковских учреждений выдвигают различные требования к предпринимателям, которые должны быть в точности соблюдены, для того чтобы кредитные средства в необходимой сумме были выданы заёмщику.

Это является необходимостью для того, чтобы представители малого бизнеса смогли доказать свою платежеспособность и благонадёжность кредитуемому их финансово-кредитному учреждению.

Необходимый пакет документов

В стандартный пакет документации, требуемый любым учреждением банка, входят:

- Правильно оформленный бизнес-план, способный в полной мере раскрыть для руководства финансово-кредитного учреждения основное направление развития предприятия и его специфику работы. Это необходимо для того, чтобы экономисты и аналитики банка смогли рассчитать степень рискованности этого бизнес-плана и проанализировать его рентабельность. Когда представленный заёмщиком бизнес-план будет полностью утверждён банком, предприниматель может рассчитывать на получение кредитных средств;

- Справка, о сумме полученных доходов (по форме «2-НДФЛ»), которая выдаётся органами налоговой службы по требованию налогоплательщика. Если предприниматель не может её предоставить, он может подтвердить свои доходы любой официальной документацией;

- Копии документов, удостоверяющих открытие малого бизнеса. Такой документацией являются: свидетельство, подтверждающее государственную регистрацию налогоплательщика; документ, подтверждающий его регистрацию в органах налоговой администрации; и т.д.;

- В том случае, когда предприниматель является собственником любой недвижимости, он может их предоставить финансово-кредитному учреждению в качестве залога. Залогом может быть и другое имущество, предоставляющее реальную ценность для банковского учреждения.

Каждый заёмщик, оформляющий кредитную программу под залог, должен осознавать, что в течение всего срока действия кредитного договора, он не сможет производить ни каких операций с залоговым имуществом.

Факт владения личным имуществом может повлиять на размер процентной ставки по выбранной кредитной программе. Для этого необходимо будет предоставить банку документы о имеющемся в наличии имуществе.

Вероятнее всего удовлетворит банк недвижимость, жилая или коммерческая на территории РФ. Чем выше стоимость залогового имущества, тем меньше риски банка, а значит можно обсуждать существенное понижение процентной ставки по кредиту, что сделает его более привлекательным. От 14,5% годовых на сумму лишь до 4 млн. и срок до семи лет – стоимость денег всё же высокая. Потому её нужно оговаривать;

- Наличие незапятнанной кредитной истории, т.е. предприниматель должен на момент оформления кредита на развитие своей хозяйственной деятельности погасить все существующие кредитные обязательства;

После того как предприниматель соберёт всю необходимую документацию он должен будет предоставить её своему кредитному менеджеру. Вся предоставленная финансово-кредитному учреждению информация буде тщательным образом проверяться сотрудниками службы безопасности банка.

Это делается для того чтобы снизить риски для банковских учреждений потерять свои денежные средства, так как обычно кредитные программы на развитие бизнеса являются достаточно крупными.

Итак, собрав все документы и, желательно на бумаге, тщательно разработанный бизнес-план, написанный с учетом всех рисков (ну кроме форс-мажора разумеется, его предусмотреть невозможно), всех затрат и прочих существенных и не очень деталей, можно сформировать представление о том, что надо получить от банка.

Ну, а банк в свою очередь имеет собственные разработанные специальные продукты для малого бизнеса. Они все разные, и потому есть смысл попробовать разобраться с ними на основе предложений какого-то конкретного банка.

Как получить кредит?

Несмотря на то, что банк требует при этом наличие уже зарегистрированного юридического лица или ИП, сама процедура регистрации не требует особых финансовых вложений. Существование в течение не менее 6-ти месяцев такой регистрации в данном случае демонстрирует серьезность намерений клиента.

Прежде чем принять решение о выдаче кредита финансово-кредитное учреждение будет рассматривать и другие факторы. Больше всего влияют на решение банка:

- Возрастные данные предпринимателя. Наиболее оптимальным возрастом для заёмщика является 30-40 лет, так как именно в этом возрастном промежутке человек наиболее работоспособен и велика вероятность того, что он в полной мере сможет погасить свои кредитные обязательства;

- Нахождение заёмщика в законном браке. В этом случае вероятность получить кредит становится гораздо выше, так как в случае финансовых проблем у заёмщика (заёмщицы) ему сможет помочь его супруга (супруг);

- Количество ежемесячных расходов которые совершает предприниматель в ходе своей предпринимательской деятельности;

- Наличие любых средств в связи, мебели, офисного оборудования, компьютерной техники на месте проведения предпринимательской деятельности, которое указано заёмщиком, как место расположения офиса.

Если предприниматель захочет открыть расчётный счёт в банковском учреждении, которое его будет кредитовать, то этот факт может положительным образом повлиять на решение финансовой организации выдать денежные средства этому заёмщику.

Еще одно требование банка — заёмщик обязательно должен быть резидентом РФ. Не гражданином, а именно резидентом. То есть иностранный гражданин должен иметь все документы, позволяющие ему находиться на территории РФ и работать, в том числе как ИП.

И еще немаловажная деталь, о которой мы частично говорили в теме о депозитах. Сам выбор банка в случае поиска кредита на открытие бизнеса должен происходить по следующим критериям: максимальная сумма, минимальный процент и залог и кристальной чистоты прозрачность заключаемых договоров. Никаких условий мелкими буквами в приложениях к договору, никаких ссылок на прочие нормативные документы банковского учреждения.

Потому многие банки, как и прежде, грешат скрытыми комиссиями, пенями и прочими глубоко припрятанными от клиента неожиданными платами. Об этом стоит помнить, и тогда не будет неприятных неожиданных сюрпризов.

Заключение

Многие банковские учреждения, ведущие свою деятельность на территории Российской Федерации, постоянно находятся в поиске финансовых проектов, куда вложить деньги выгодно можно на длительный срок и без высокой степени риска. Поэтому они достаточно охотно кредитуют благонадёжных и финансово-независимых представителей малого и среднего бизнеса с кредитной историей, в которой не наблюдается тёмных пятен.

Для поощрения такой категории заёмщиков банковские учреждения разрабатывают различные акционные программы, стимулирующие их клиентов и в дальнейшем пользоваться их кредитными продуктами.

Кредитные программы, предназначенные для малого и среднего бизнеса, являются целевыми и строго контролируются представителями финансово-кредитного учреждения. Предприниматель обязан будет своевременно производить расчёты по кредиту в виде ежемесячных выплат (их размер устанавливается банком индивидуально).

В том случае, когда предприниматель не будет в полной мере выполнять все взятые на себя кредитные обязательства, то в будущем он уже не сможет рассчитывать на получение кредитных средств ни в одном финансово-кредитном учреждении России, так как этот факт незамедлительно будет отражён в его кредитной истории.

Спасибо за интересную статью. Понравилось чёткое изложение нелёгкого по тематике материала. Таблица, объясняющая ставки и тарифы — выше всяких похвал-понятно и ясно.Действительно, многие банки грешат неожиданными выплатами, что изначально отпугивает потенциальных клиентов. И даже не контрольные вопросы-а точно больше ничего платить не надо? Всегда найдётся в договоре строчка очень мелким шрифтом о каком то неоговореном проценте.

Лучше всего сначала открыть фирму, а потом брать стартовый кредит. Простая регистрация юридического лица не настолько высока, чтобы для этого брать кредит. Зато от имени юр. лица кредит можно будет взять проще. Банки лояльно относятся к начинающим бизнесменам, потому что возврат денег более-менее гарантирован.

Согласен, что банковские договора нужно внимательно читать и изучать, чтобы после подписания не было никаких неожиданностей. Нужно иметь чёткий бизнес-план, расчёт расходов, доходов и получения прибыли. Но, думаю, что залога для получения кредита будет недостаточно. Нужно вести какую-либо деятельность, приносящую доход.

Безусловно, взять кредит на открытие и развитие собственного бизнеса достаточно удобно и не тяжело. Но эксперты не советуют сразу брать кредиты. Если это первый бизнес и человек не уверен на 100% что этот бизнес принесет прибыль, то нужно воздержаться от всякого рода заёмов и банков. Это слишком рискованно. Другое дело, если ты уже знаешь как вести бизнес, обладаешь опытом и у тебя есть хорошая прибыльная идея, но нету денег для реализации, то в таком случае кредит взять можно.

Любые вопросы связанные с понижением процентной ставки есть не очень приятны для самого банка! Так, что имея даже значительное имущество, процентная ставка сможет понизиться лишь на 2 процента. Хотя многие банки могут дать и еще меньшую скидку! Так, что стоит обратиться в «Оборотный кредит», там процент ниже всего!

На открытые своего дела можно получить денежку (которую не надо отдавать) через службу занятости. Но надо официально числиться безработным и защитить бизнес-план. Сумма что-то около 60 тысяч.

Если дела в экономике и дальше так пойдут, то получить кредит сможет любой предприниматель, ибо их у нас не останется. За год прекратили деятельность 1 млн. ИП.

С большими суммами кредита нужно быть осторожным. Но я считаю, что если деньги нужны на открытие малого бизнеса, то кредит можно брать. Но нужно подойти к этому со всей ответственностью. Если есть уверенность, что сможешь его вернуть, то почему не взять?

Думаю не стоит злоупотреблять взятием кредитов в условиях нестабильности экономической ситуации, в том числе и для малого бизнеса.

Брала кредит в Сбербанке на открытие фотостудии. Занималась фотографией лавно, решила арендовать постоянное помещение для фотосессий. На аренду хватило, а вот технику пришлось докупать, под нее и выдали кредит. За полгода все выплатила, сейчас благодаря этому могу брать заказы на детские и семейеые фотосъемки, делаю и продаю свои скрапбуки на американских фотостоках, благодаря этому получается зарабатывать любимым делом, как и мечтала. Нужно просто знать, чего хочешь и все получится, даже с кредитом.