")

Хранить деньги в банке сегодня выгодно и надежно. Если хотите узнать, как прилично заработать на вкладе – читайте эту статью.

Сколько можно заработать на банковском вкладе?

Для большинства клиентов, впервые решивших пустить деньги в рост, выгодность вклада определяется исключительно процентами, которые начислит банк за пользование деньгами.

Однако такой подход не совсем верен, поскольку, не каждый готов, открывая вклад, попрощаться со своими накоплениями на долгие месяцы, и терпеливо ждать, когда истечет срок договора с банком, и можно будет забрать свои деньги плюс набежавшие проценты.

В основном, народ хочет снимать в банке набежавший доход по мере необходимости, а кто-то не прочь в процессе пополнять свой счет и увеличивать заработок. Такие срочные вклады называются накопительными.

Рассмотрим, сколько можно заработать, открыв накопительный вклад. Самые выгодные процентные ставки по вкладам сегодня – в рублях, узнать, почему сегодня рубли приносят наибольший доход и почему банки делают щедрые предложения вкладчикам, вы сможете здесь.

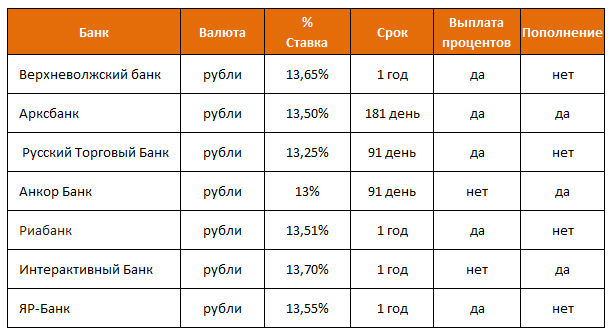

Мы ознакомились с предложениями на рынке вкладов и убедились, что положить деньги на счет под 13% — вполне реально. В подтверждение предлагаем ознакомиться с таблицей:

Теперь поясним подробнее, что представляют собой вклады под 13 процентов годовых. За приличный процент большинство банков готово принять вклады на весьма значительные суммы, то есть, вам предлагают такие условия, если вы готовы положить на счет как минимум полмиллиона и выше.

Впрочем, такой порог устанавливают далеко не все кредитные организации, открывать выгодные вклады можно и без миллионных вложений. Подробнее про то, куда вложить небольшие деньги, вы можете узнать из этой статьи.

Четыре важных вопроса, которые стоит задать в банке перед тем, как открыть вклад

Важным моментом являются условия, на которых банк будет начислять обещанные проценты. Советуем внимательно читать договор и сразу получить ответы на следующие вопросы:

- Сможете ли вы снимать проценты, сколько и с какой периодичностью?;

- Пополняемый ли у вас вклад?;

- Предусмотрена ли капитализация?;

- Возможно ли частичное снятие?

Правильный выбор банка не только гарантирует вам получение запланированного дохода, но и сделает вклад безопасным. На фоне регулярных случаев отзыва лицензии Центробанком у ненадежных кредитных организаций вопрос безопасности вкладов приобрел особую актуальность.

В ранее опубликованной статье, вы сможете подробно узнать про вклады под высокий процент в банках, читать здесь. Мы же советуем, выбирая банк для вклада, уделить время подробному изучению организации, которой вы собрались доверить свои деньги. Сделать это можно, зайдя на сайт ЦБ РФ, там размещен постоянно обновляемый список банков, намеченных для проверки.

Также стоит посетить популярный портал banki.ru, где публикуются не только свежие предложения по вкладам, но и масса полезной информации практически обо всех российских банках.

Чем банк менее надежен, тем больший процент по вкладам он предлагает. Обезопасить себя можно разделив сумму на части, каждая из которых не превышает 700 тр (а лучше чуть меньше, с учетом %) и разместить в разные банки. Уж застрахованную сумму всегда есть гарантия вернуть обратно

Делаю всегда так. Кладу деньги в банк, через год забираю, добавляю и снова делаю вклад. Доверяю только известным банкам, которые не попадают по аттестацию центрабанка, как ненадежные банки!

А я как-то опасаюсь хранить вклады в банке, хоть и понимаю, что это выгоднее, чем держать дома под подушкой.

Во многих банках брал кредиты, где и сразу дают а где и ждать надо. Наибольше мне понравившийся банк — Приватбанк. А если говорить о вкладах то и сейчас держу вклад в этом банке правда не в рублях, но посмотрев статистики из статьи я понимаю что я в лучшем банке!