")

Кредитная карта — очередная ловушка банков или 2 кошелек? Невозможно представить современного человека без кредитной карты. Государственная программа, направленная на сокращение наличного оборота в стране, только способствует развитию безналичного расчета с помощью пластиковых карт. Уже сегодня их в обращении насчитывается более 140 миллионов. Разберемся, почему популярность кредитных карт среди пользователей финансовыми услугами стремительно растет.

Что нужно знать о кредитной карте?

Кредитная карта является хорошей альтернативой потребительскому кредиту. Это банковская карта, на которой сосредоточена определенная сумма заемных средств. Ее кредитный лимит зависит от дохода держателя и кредитной истории. На сегодняшний день максимальный лимит по кредитным картам установлен на уровне 600 тысяч рублей. На такую сумму могут претендовать потенциальные заемщики, доход которых составляет от 120 тысяч рублей. На рисунке 1 представлено примерный расчет кредитного лимита для держателей разных доходных сегментов.

Рис. 1 «Определение лимита по кредитным картам в зависимости от дохода держателя»

Таким образом, с лимитом по кредитным картам все просто и понятно. Чем больше доход, тем большую сумму заемных средств банковское учреждение готово предоставить клиенту. Исключение составляют только заемщики с плохой кредитной историей. Работают банки с ними неохотно. Зачастую лимит ограничивается 60000 рублями.

Большинство кредитных учреждений практикуют схему увеличения кредитного лимита при повышении дохода на дебетовой карте. Лимит увеличивается автоматически. О своем решении банк уведомляет клиентов по смс-сообщениям. Широкое распространение эта политика получила в Сбербанке и ВТБ 24, клиенты которых могут получить больший лимит уже через несколько месяцев.

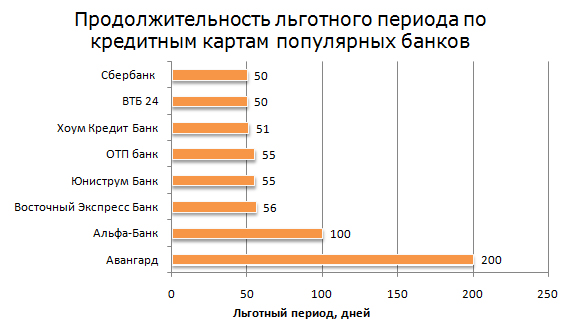

Немаловажным показателем карты является срок льготного периода. В зависимости от банка он варьируется от 50 до 200 календарных дней ( рис. 2).

Рис. 2 «Продолжительность льготного периода по кредитным картам популярных банков»

Льготный период — временной интервал, в течение которого можно пользоваться заемными средствами абсолютно бесплатно. Он распространяется только на безналичные операции. Самый большой льготный период зафиксирован по картам банка Авангард.

Однако банковская практика показывает, что это лишь рекламная уловка с целью расширения клиентской базы. Воспользоваться льготным периодом в 200 дней можно всего лишь 1 раз. Причем сумма операции не должна превышать 30 тысяч рублей. При повторном обращении к кредитной карте срок уменьшается до 50 дней.

Интересные условия по картам предлагает Альфа-Банк. Необходимо отметить, что по его кредитным картам действует льготный период даже при снятии наличных.

Большая часть банков предлагает карты с льготным периодом до 50 дней, который распространяется только на безналичные операции.

Основное предназначение кредитной карты — осуществление расчетов в безналичной форме. Поэтому за выдачу средств в банкомате кредитные учреждения установили определенную плату. Чаще всего она рассчитывается в процентном выражении от суммы снятия.

Таблица 1 « Плата за снятие денежных средств через банкомат, %»

Снимать без комиссии денежные средства можно с карт банка Авангард и ОТП банка. Хоум Кредит Банк рассчитывает комиссию в твердой сумме. Она одинакова для любой операции и составляет 299 рублей.

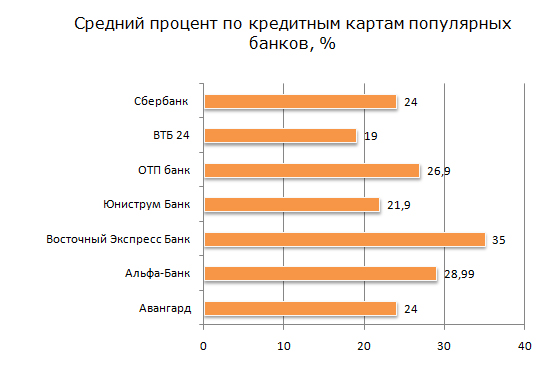

Помимо комиссии за снятие денежных средств через банкомат кредитное учреждение взимает плату за пользование деньгами. Она выражается в процентах. Как правило, процент по кредитным картам сопоставим с процентом по потребительским кредитам. Средние проценты по кредитным картам банком представлены на рисунке 3.

Рис. 3 «Средний процент по кредитным картам популярных банков, %»

Итак, самые выгодные условия из рассматриваемых кредитных учреждений предоставляет ВТБ 24. Средневзвешенная процентная ставка по банковскому продукту составляет 19%. Грабительские условия предлагает Восточный Экспресс Банк, Альфа-Банк и ОТП банк.

Плата за пользование заемным капиталом установлена на планке, выше 28%. Сбербанк занимает усредненные позиции. Для Vip-клиентов он предлагает золотые карты, процент по которым составляет 17,9% годовых. Для других категорий клиентов — от 19 до 24%.

Преимущества кредитных карт

- Минимальный пакет документов. Для оформления кредитной карты потребуется всего наличие дебетовой карты и паспорта. Многие банки не требуют документы, подтверждающие доход и копию из трудовой книжки.

- Скорость получения. Моментальную кредитную карту банки могут выдать в день обращения. В этот же день они формируют заявки на получение именной карты.

- Безопасность. Пользователям финансовых услуг больше не придется носить с собой крупные суммы денег. В случае кражи или утери при первом звонке банки ограничат несанкционированный доступ к ней третьих лиц.

- Наличие бонусной системы. Наверняка акция «Спасибо от Сбербанка» у всех на слуху. При безналичной оплате держателей карты получает определенные баллы, которые можно обменять в дальнейшем в магазинах-партнерах банка.

- Многократность использования. В отличие от кредита пользоваться деньгами с карты можно неограниченное количество раз. При этом не придется повторно обращаться в банк и доказывать свою платежеспособность.

- Невысокие ставки. В некоторых ситуациях потребительский кредит окажется дороже. Погашение производится минимальными суммами, которые составляют не более 5 % от суммы снятия в месяц.

Оформление кредитной карты

Для получения именной кредитной карты лучше всего обратиться в банк, в котором ведется расчетный счет дебетовой карты. Такие банки предъявляют к своим клиентам минимальные требования. Для оформления потребуется только паспорт. Кредитные учреждения, не сотрудничающие с заемщиков, вправе потребовать справки по форме 2 НДФЛ, копию трудовой книжки и загранпаспорт.

Процесс оформления кредитной карты займет около 3 минут. Очень часто банки обзванивают свою клиентскую базу и предлагают оформить продукт на льготных условиях.

Кредитная карта — популярный атрибут современного общества. Для держателя, который освоит азы финансовой грамоты, такой банковский продукт станет действительно вторым кошельком.

Вы думаете что кредитные карты — то выход из положения в трудный момент? НЕТ!!! Это то, что вас загонит в ещё больший долг.

На самом деле, среди всех этих преимуществ можно выделить экономию времени на совершении финансовых операций.

Кредитка — эчень удобная штука, в случае чего можешь быть уверен, что тебе хватит денег что бы расплатиться!

Не представляю, как раньше жили без кредиток!