")

В данной статье мы перечислим потребительские кредиты с самыми низкими процентами на 2015 год. А второй части поделимся полезными советами и рекомендациями. Но начнем по порядку. Для начала выберем предложения под самый низкий процент. Очевидно, что наиболее выгодные тарифы представлены в мелких не раскрученных банках, а еще ниже в региональных мелких банках.

Предложения от банков в Московском регионе

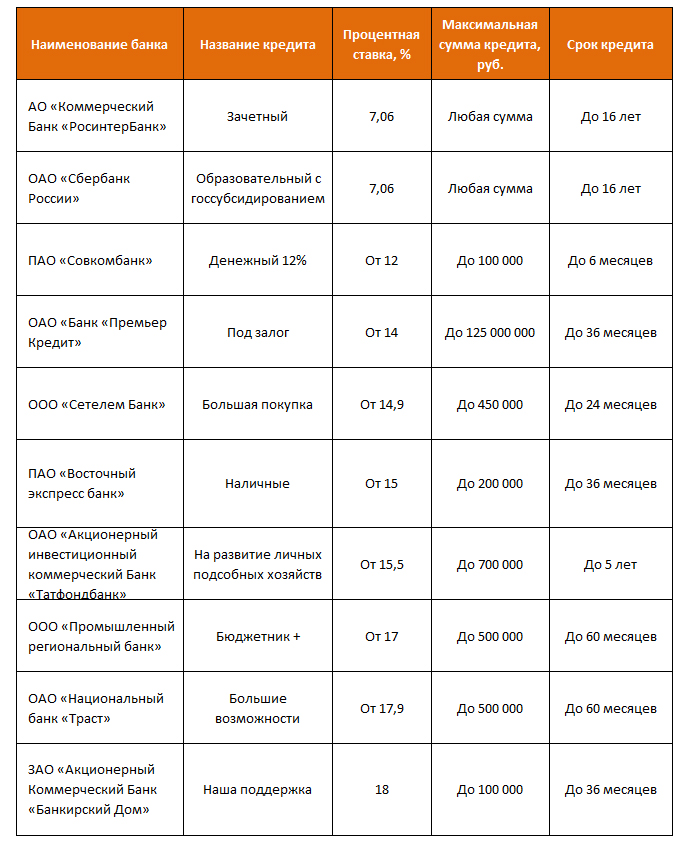

Итак, рассмотрим тарифы, действующие в банках на территории Москвы. Данный раздел посвящен жителям столицы и касается исключительно предложений Москвы. Также Вы можете ознакомиться с материалом «Самый выгодный кредит наличными в Москве», где собраны выгодные предложения и тарифы. Ниже мы подготовили таблицу с вариантами, где лучше оформить кредит на территории Московского региона.

Первое, что бросается в глаза, это конечно процент. На начало 2015 года он стал немного выше, самый низкий процент потребительского кредита на данный момент составляет в среднем 17%, что согласитесь по сравнению с 2014 годом на порядок выше, да и суммы обратите внимание, значительно выросли. Именно эти параметры отличают предложения Московских банков от региональных.

В последнее время не только в нашей стране, но и во всем мире наблюдается тенденция повышения процентных ставок на кредиты. В то же время вероятность найти самый низкий процент потребительского кредита всё-таки существует. Большинство банков осознают свои риски и предъявляют к заемщикам не только жесткие требования, но и увеличивают процентные ставки на кредиты.

В первую очередь постараемся понять все произошедшие изменения в экономической ситуации мира. Резко скакнувший курс доллара повлек за собой не только удорожание большинства товаров как заграничного, так и отечественного производства. Произошли изменения в и сфере финансирования. Многие компании не смогли справиться и выжить в сложившихся условиях и попросту обанкротились.

Отсюда тысячи невыплаченных кредитов как корпоративных, так и личных. Банкам стало не выгодно выдавать займы на прежних условиях, ведь появилась необходимость погашать предыдущие неоплаченные кредиты. В следствие чего даже кредиты с самыми низкими процентами перестали быть привлекательными.

Еще одним немало важным фактором роста процентных ставок на потребительские кредиты является политика Центробанка. Все мы понимаем, что во многом уровень процентов на займы для обычного человека зависит от уровня процента на кредит, выдаваемый самим банкам от Центробанка, иными словами ставки рефинансирования.

И вот тут-то и произошли главные изменения. В середине декабря Центробанк повысил ключевую ставку на 6,5 %, т.е. теперь любой коммерческий банк, пожелавший получить дополнительное финансирование, будет платить аж 17% годовых за выданные средства. Согласитесь, приятного мало.

Вплоть до конца 2014 года и захватив первые несколько рабочих дней в 2015 году многие банки держали свои ставки на старом уровне, но запасы имеют свойство заканчиваться. И уже к концу января большинство коммерческих банков подняли проценты на потребительские кредиты. Поэтому прежде чем брать займы под проценты немного проанализируйте финансово-экономическую ситуацию в стране и мире, и решите для себя так ли уж оно вам нужно.

На что следует обратить внимание при оформлении кредита

Безусловно, жизнь – штука непредсказуемая, и случится может всякое, а кредит на первый взгляд единственный выход. Поэтому, если вы всё-таки решили брать деньги под проценты, обратите внимание на несколько полезных советов и неотъемлемых правил в этом непростом деле.

1 — Как уже было сказано ранее, прежде всего проанализируйте обстановку на рынке кредитования. Какие изменения произошли за последние месяцы, что говорят аналитики и т.д. Возможно, через пару недель ставки резко упадут и стоит немного подождать.

Или, скажем, сильно вырастут и медлить тут не за чем. В любом случае сначала хорошенько подумайте и всё взвесьте.

2 — Решая вопрос, в каком банке оформить займ, не стоит руководствоваться минимальной ставкой. Лучше остановиться пусть и не на большом, но на проверенном банке. Как говориться на войне все средства хороши, и мелкие малознакомые банки могут оказаться на деле простыми мошенниками, повесившими на вас заведомо невозвратный кредит с космическими процентами.

Проверьте выбранную вами организацию, в конце концов почитайте отзывы в Интернете, не бросайтесь на низкие проценты.

3 — Мы ни раз писали и предупреждали, внимательно читайте условия договора. Но всё равно остаются сотни обманутых заемщиков, переплативших 100, а то и 200 процентов первоначального долга.

Конечно, постоянная суета, стрессы и куча невыполненных дел отвлекают нас от досконального прочтения каждого пункта кредитного договора. Но в конце концов, это же ваши деньги и ваши траты, неужели так сложно потратить 10 минут на изучение условий контракта, чем потом разгребать эту кашу многие месяцы и годы.

4 — Во многом представить всю картину погашения кредита может помочь график платежей. В этом документе подробно расписаны все ваши переплаты и проценты на протяжении всего периода кредитования. Особое внимание обратите на строку итоговой переплаты и сравните ее с указанными ранее процентными ставками. А лучше всего в уме или на листочке прикиньте соответствует ли эта цифра предлагаемым процентам.

Советы по выбору кредитного предложения

Даже в таком, казалось бы, простом деле существуют свои правила и нюансы. Разберем самые часто встречаемые проблемы и сложности.

- Бывает так, что процент потребительского кредита играет не столь значимую роль как, к примеру, дополнительные условия и параметры. Иногда дополнительные обязательные страховки, комиссии и сборы могут значительно удорожить предложение по займу.

В этой связи прежде чем сделать окончательный выбор сравните итоговую величину переплаты по нескольким предложениям, конечно, учитывая дополнительные взносы.

- Особое внимание обращайте на такие условия кредита как предоставление поручителя или обеспечения, т.е. залога. Может случиться так, что вы нашли действительно самый низкий процент по займу, подали заявку, Вам ее одобрили, а на этапе заключения договора с Вас потребуют залог или предоставление поручителя.

И вы, не имея ни того ни другого, просто откажетесь от заманчивого предложения и начнете свои поиски заново. Это означает не только в пустую потраченное время, но и силы, и нервы. Все мы знаем, как изматывает процесс получения кредита.

- Также большое значение играет период рассмотрения заявки на кредит. Согласитесь, когда нужны деньги, они нужны здесь и сейчас, а не через месяц и не через два. А ведь этот период может затянуться и на такой срок.

Поэтому заранее уточняйте у специалиста колл-центра и операциониста в банке, как долго будут рассматривать Вашу заявку и, когда точно Вы получите ответ от банка.

Следуя этим советам и правилам, Вы наверняка выберете в каком банке лучше и выгоднее оформить кредит.

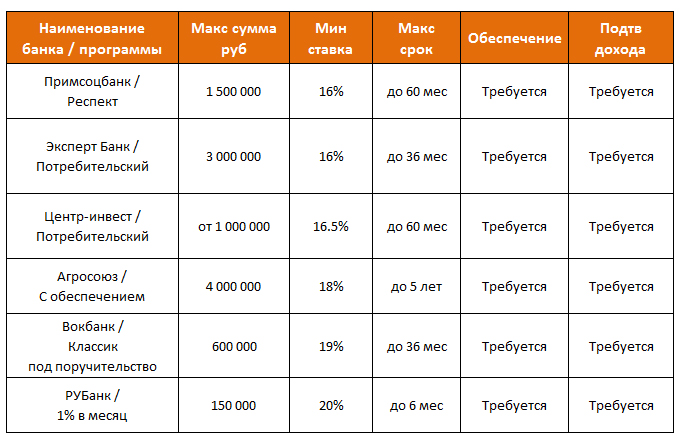

Конечно, существуют и другие правила оформления кредита, мы остановились на самых главных, без которых просто не существует любой рациональный выбор в этом вопросе. И, чтобы немного внести конкретики в получившийся материал, мы предлагаем вам на выбор 10 лучших предложений банков Москвы, где вы можете оформить кредит и не бояться, что вас обманут.

Надеемся данный материал Вам понравился, поэтому предлагаем прочитать статью «Программы автокредитования с низкими процентными ставками», где также собраны лучшие предложения и тарифы.

Петрокоммерцбанк по-моему самые выгодные условия и без всяких подводных камней, рекомендую

мне тоже нравится сотрудничать с Петрокоммерц банком, уже несколько лет работает вместе, всем доволен

Последний раз брал в Совкомбанке. Кредит на мелкий ремонт квартиры. Сума маленькая, да и процент не большой. Условиями и возвратом доволен.

Важно, при оформлении кредита. Смотреть не только, чтобы процент был поменьше, но и на срок по кредиту и максимальную сумму.

В наше время куда бы не взглянул, везде пестрят своими красками, заманчивыми ставками и доступностью реклама о кредитах. Но не так все сладко, да гладко. Я еще пока не нашла свой банк мечты. Но опыт в этом деле есть. На мой взгляд, самый лучший банк это тот, где все просто и понятно. Не возникает никаких трудностей с оплатой кредита, нет никаких подводных камней. Как бы банально это не звучало, но это Сбербанк. Для меня это самый оптимальный вариант. Просто.Доступно.Быстро.

Информация интересная и важная. Собираюсь брать кредит, воспользуюсь полученными знаниями.