")

Сегодня на финансовом рынке представлены различные кредитные программы, которые привлекают потенциальных заёмщиков высокими суммами выдачи и гибкими процентными ставками. Многие российские банки выдают физическим лицам займ под залог доли в квартире, так как таким образом они защищаются от всех рисков, связанных с потерей денежных средств. Оформляя такие кредиты, российские граждане могут рассчитывать получить на руки сумму, обычно не превышающую 80% от рыночной стоимости их доли в недвижимости.

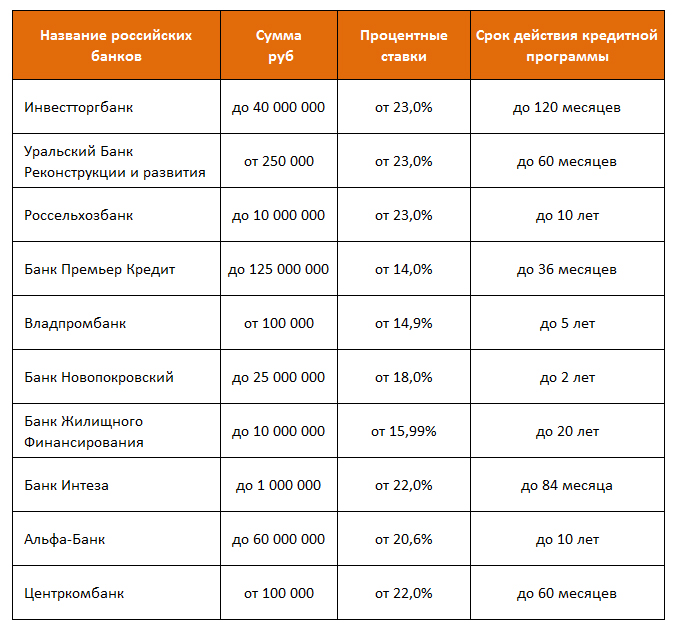

Сравнительная таблица кредитных предложений российских банков

Многие банковские организации предлагают физическим лицам различные кредитные продукты под долю квартиры, которые имеют между собой некоторые отличия. В таблице размещены кредитные предложения наиболее популярных банков России.

Довольно адекватные предложения, начиная от суммы кредитования, заканчивая сроком погашения. Не могут не радовать и процентные ставки данных кредитов. Таким образом, Вы можете оформить довольно внушительный кредит на крупную сумму денег, и расплачиваться за него небольшими частями на протяжении долгого времени. Позиция банков ясна, какой банкир не любит ответственных клиентов с хорошим обеспечением, поэтому любой займ под залог одобряется очень быстро и под хорошие проценты.

Условия кредитования физических лиц под залог доли

Чтобы получить деньги под залог доли в квартире физическим лицам необходимо выполнить все условия банка. В первую очередь потенциальному заёмщику следует подготовить документы на недвижимое имущество. Обязательно потребуется справка об оценке квартиры, которую проводил владелец доли за свой счёт.

После предоставления в банк полного пакета документации на долю в квартире в залог необходимо оформить страховой полис. Также заёмщик должен будет заключить с банком:

- Договор залога (этот документ, после подписания сторонами, в обязательном порядке подлежит государственной регистрации в Россреестре).

- Договор займа.

Требования к заёмщикам

Российские банки предъявляют к физическим лицам, решившим оформить займ под долю в квартире, следующие требования:

- возраст должен быть в диапазоне от 21 до 75 лет;

- заёмщик должен быть официально трудоустроен;

- физическое лицо должно работать на последнем месте не менее 6-ти месяцев (если заёмщик недавно был трудоустроен к последнему работодателю, то допускается наличие общего трудового стажа не менее 5-ти лет);

- наличие российского гражданства и местной прописки (должна быть соответствующая отметка в паспорте);

- отсутствие незакрытых кредитных программ, оформленных в других микрофинансовых или банковских учреждениях;

- наличие незапятнанной кредитной истории.

Документы, необходимые для оформления кредита

Чтобы получить наличные деньги под залог физическим лицам необходимо собрать полный пакет документации. В большинстве случаев от заёмщиков банки требуют документы: удостоверяющие личность, подтверждающие их благонадёжность и платежеспособность. Также от физических лиц кредитор потребует документы, свидетельствующие о праве заёмщика на владение долей в квартире, которая была отчуждена и выражена в метраже.

Список документов для оформления кредитной программы в Москве:

- Паспорт (с отметкой о гражданстве и прописке).

- Заявление-анкета (заполняется в банке).

- Идентификационный налоговый номер.

- Трудовая книжка, в которой должна быть запись о последнем месте трудоустройства, откуда физическому лицу будет выдана справка о полученных доходах формы 2 НДФЛ за последнее полугодие.

- Справка из ЖЭКа обо всех прописанных лицах в квартире, доля которой выступает в качестве залога по кредиту (не оформляется доля в квартире под залог, если в этой недвижимости прописаны инвалиды, несовершеннолетние дети и недееспособные лица).

- Документ, подтверждающий право заёмщика на недвижимость (свидетельство, выданное Государственным реестром).

- Кадастровый план на отчуждённую долю в квартире.

Сложности при оформлении таких кредитов

Физические лица, принимающие решение оформить кредит в Москве под залог доли в квартире, могут столкнуться с различными сложностями:

- доля в квартире является не слишком ликвидным объектом залога, поэтому некоторые кредиторы отказывают физическим лицам в займе;

- имея в собственности только долю в квартире, потенциальный заёмщик не сможет взять деньги в долг на слишком длительный срок;

- размер ежемесячного платежа должен устанавливаться в пределах 50% от дохода заёмщика, подтверждённого соответствующей документацией;

- заявка на кредит может рассматриваться в течение 2-х недель;

- владелец части недвижимости, после оформления кредитной программы, не сможет провести никакую финансовую операцию со своей долей до тех пор, пока она находится в залоге у банка;

- если на часть недвижимого имущества наложено ограничение, кредитно-финансовые учреждения не будут рассматривать такую долю в качестве залога.

Не смотря на все существующие сложности такого вида кредитования, заёмщики могут получить массу преимуществ:

- довольно низкие процентные ставки;

- отсутствие дополнительных сборов и скрытых комиссий;

- кредитные денежные средства можно тратить по своему усмотрению;

- долг, возникший перед кредитором, разрешается погашать аннуитетным способом;

- отсутствие необходимости привлекать платежеспособных поручителей;

- после передачи своей доли в залог, заёмщик может в своей части квартиры проводить текущий и капитальный ремонт;

- заёмщик имеет законное право передавать свою долю в квартире в долгосрочную аренду;

- после получения согласия родственников (прописанных в квартире) заёмщик может регистрировать близких людей на своей части жилплощади и т. д.

Чем для клиента привлекательны займы под залог имущества

Любой кредит под залог выгоден обеим сторонам, и банкам, и кредиторам. Чем данный займ выгоден банку мы выяснили, рассмотрим плюсы для клиентов или собственно заемщиков.

- В-первую очередь, заявки по кредитам такого рода одобряются, как правило, самыми первыми и процесс перечисления денежных средств происходит намного быстрее. Это экономит не только Ваше время, но и нервы. Наверняка, Вы не один раз попадали в ситуацию бесконечного ожидания ответа от банка по запросу на кредит. В данном случае ждать не придется.

- Во-вторых, одобренные суммы на кредиты под залог значительно превышают максимальные размеры займов без обеспечения. Данная особенность так же не может не радовать Вас как заемщика.

- Ну и наконец, процентные ставки по таким кредитам могут быть снижены на несколько единиц благодаря наличию отличной гарантии в виде залога доли в квартире или в доме.

По всем параметрам это лучшие кредитные продукты из существующих как для заемщика, так и для кредитора.

Очевидно, что все банки на слуху, хорошо узнаваемы и популярны, поэтому причин для беспокойства особо мнительных клиентов нет. Присматривайтесь, выбирайте, а если представленная информация показалась Вам недостаточной, ознакомьтесь с материалом «Как получить кредит под залог недвижимости». Также много полезного и необходимого Вы можете подчерпнуть в статье «Какие банки дают кредиты под залог недвижимости». Желаем удачи и надеемся Вы сделаете правильный выбор.

Я думаю,что закладывать половину своего имущества действительно выгоднее,чем полностью.

Это самый выгодный кредит. Дело в том что так вы убираете риски для банка и потому он может и должен снижать для вас ставку в разы, так что советую поторговаться и поискать мин ставку в адекватном банке.

Как правило, банки не очень охотно дают такие кредиты и процентные ставки на такие кредиты выше, чем если бы у вас была квартира в собственности целиком. Если вам нужны срочные деньги на короткий срок, можно и взять

Моё мнение — в наше не простое время в стране, лучше не рисковать с залогом жилья. Многие теряют работу и платить потом просто нечем. В итоге семья оказывается без крыши над головой. Лучше положить сумму под проценты в банк и подождать когда что-то накопится.

С одной стороны такое кредит рискованный, а с другой стороны выгодный. Нужно иметь стабильный доход, чтобы его взять и не рисковать из-за него жильем.