")

Начало 2015 года стало настоящим испытанием на прочность российского финансового рынка. Снижение курса рубля по отношению к доллару и евро заставило банки принимать меры по сохранению устойчивости. Стремясь не допустить оттока клиентов, кредитные организации скорректировали ставки по рублевым вкладам, повысив, таким образом, их привлекательность в глазах населения. В этой статье мы выясним, где сегодня можно открыть банковский вклад под высокий процент.

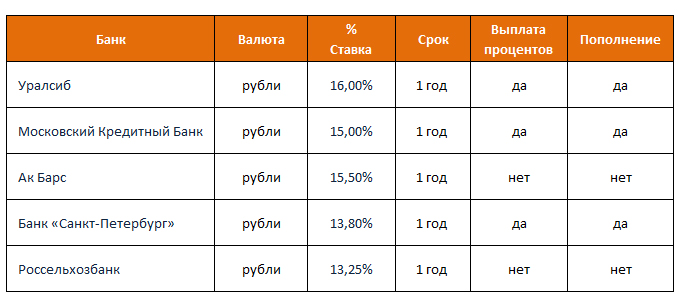

Надежные банки

Новости об отзыве лицензии у того или иного банка в последнее время стали привычными. Центробанк РФ последовательно очищает финансовый рынок от банков-нарушителей. Естественно, что образцом надежности выступают крупные организации, особенно те, где в качестве акционера выступает государство. В таблице вы найдете вклады под высокие проценты от пяти надежных банков:

В этой статье мы рассматриваем вклады в рублях, поскольку именно рублевые вклады вызывают у населения наибольшие опасения с точки зрения доходности вследствие постепенного обесценивания национальной валюты.

Проценты по вкладам у банков-лидеров не настолько высоки, как в частном банковском секторе, однако и риск стать клиентом агентства по страхованию вкладов в данном случае минимален. К тому же крупные банки имеют обширную линейку продуктов, и предлагают вклады с разными условиями, что называется, на любой вкус.

Возможность ежемесячного снятия процентов, пополнения вклада, капитализация и частичное снятие прекрасно компенсируют некоторый проигрыш в процентах.

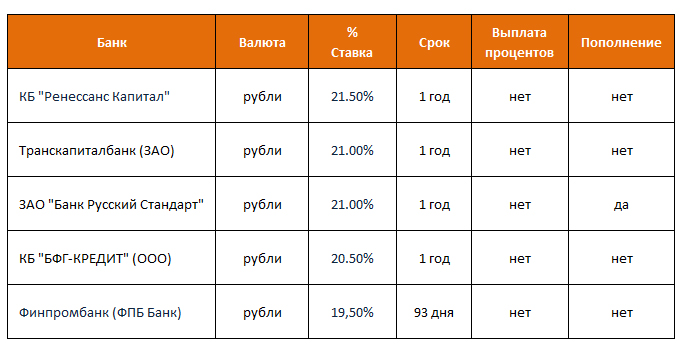

Небольшие банки предлагают больше

Изучив обстановку на банковском рынке, мы пришли к выводу, что наиболее самый высокий процент по вкладам предлагают частные банки, не занимающие высоких мест в рейтингах кредитных организаций. Ознакомиться с наиболее высокими процентными ставками по вкладам в 2015 году можно в нашей таблице:

Эксперты давно установили непосредственную связь между известностью банка и размером процентов по вкладам в нем. Несмотря на обязательное участие всех банков, привлекающих средства населения, в системе страхования вкладов, риск если не потерять деньги, то побегать по инстанциям, чтобы вернуть свой вклад в случае закрытия банка, все-таки присутствует.

Чтобы не оказаться в неприятной ситуации, нужно помнить, что страховая сумма в 2015 году по-прежнему составляет 700 тысяч рублей. Советуем это учесть при открытии вклада. Учитывая, что курсы валют демонстрируют нестабильность и можно ожидать неожиданностей, лучше не открывать вклад на длительный срок, ограничившись сроком в 90 или 180 дней.

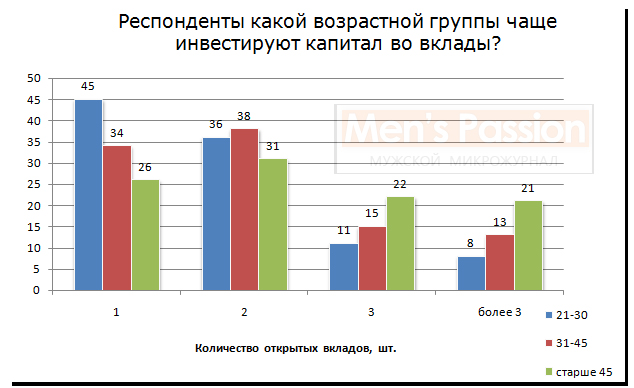

Кто чаще всего инвестирует капитал в банковские депозиты?

Считается, что вклады — прерогатива пенсионеров. Узнаем, так ли это на самом деле (рис. 1)

Рис. 1. «Респонденты, какой возрастной группы чаще инвестируют капитал во вклады?»

Итак, на основании полученных данных можно утверждать, что люди преклонного возраста (45 лет и выше) являются основной целевой аудиторией банков. В основном они открывают 3 и более вклада. Другие респонденты ограничиваются 1 — 2 депозитами, так как рассматривают и альтернативные варианты приумножения капитала (ПИФы, ПАММ-счета и т.д.).

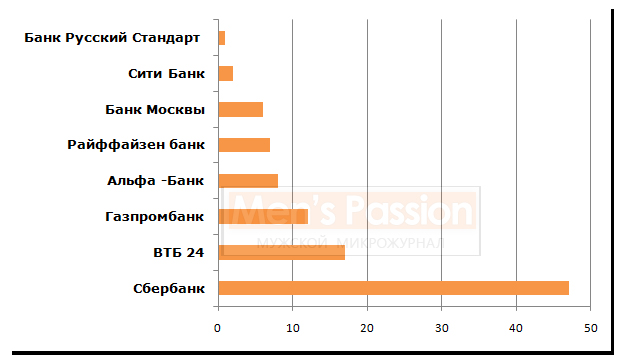

Об уровне доверия клиентов к банку можно судить по рисунку 2.

Рис. 2. «Банки, в которых чаще всего население открывает вклады»

Безусловно, большая часть вкладчиков для размещения капитала выбирает Сбербанк. Длительный срок существования, прозрачность деятельности, специальные условия для пенсионеров позволяют ему из года в год занимать лидирующие позиции. Однако стоит сразу отметить, что банк не балует своих клиентов высокими процентами по депозитам.

Целесообразнее изучить все предложения на депозитном рынке. Для этого рассмотрим критерии, которые необходимо расценивать как основополагающие при выборе депозитной программы.

1. Валюта депозита

Всегда вклады в рублях имеют большую процентную ставку в сравнении с валютными депозитами. Причина проста – ежегодно происходит инфляция рубля.

Самая высокая процентная ставка на депозиты в рублях, которую предлагают сейчас банки, находится в пределах 18-22%. Вычитаем из нее годовую инфляцию, и получаем всего 10-11%. Поэтому, если смотреть только на ставки, то размещая депозит в рублях под 18% годовых нельзя рассчитывать получить доход в два раза больше, чем от вклада в валюте со ставкой 5,5%. При всех прочих равных условиях результат может быть примерно одинаковым.

2. Функциональность (назначение) вклада

Депозитный договор обычно подписывается на какой-то определенный срок, в течение которого клиент обязуется не забирать свои деньги. Поэтому такие вклады называются срочными. При досрочном расторжении договора банк выплатит клиенту проценты по ставке «до востребования», которая очень сильно отличается от изначальной. (Вклады «до востребования», которые выдаются в любой момент по первому требованию, имеют мизерную ставку, например всего 0,001% годовых). Выбирая тип и срок депозита нужно учитывать это.

Есть три типа вкладов:

- сберегательные;

- накопительные;

- расчетные.

Сберегательные – имеют, как правило, наиболее высокие ставки, на 0,25-0,5% выше, чем по накопительным. Пополнение или частичное снятие денег здесь не предусмотрено.

Накопительные – они предусматривают возможность пополнения (ежемесячного или на определенную минимальную сумму), но снятие также не допускается.

Расчетные – ставки по ним не высоки, но разрешены операции пополнения, снятия денег.

Если сумма, возможно, понадобиться через какое-то время, то лучше выбирать вклады, где разрешено частичное снятие. А если интересует банковский вклад под высокий процент, то это должен быть именно сберегательный.

3. Длительность срока и сумма депозита

Процент по депозиту зависти от срока. Обычно чем больше срок, тем выше ставки, но… до определенного уровня. Банки стремятся зафиксировать оптимальный срок договора, поэтому иногда при размещении депозита на срок от двух до трех лет устанавливается ставка ниже, чем для вклада до двух лет. Не все банки готовы предлагать высокий процент на длительный срок, так как финансовый рынок в стране нестабильный.

Некоторые особо выгодные предложения банков рассчитаны на минимальную достаточно крупную сумму вклада, например от 100-300 тыс. руб. Таким образом банки стараются привлечь больше денег.

Поэтому при выборе срока депозита есть одна особенность. Когда на рынке депозитов ставки растут, эксперты советуют открывать депозиты на короткий срок. Тогда по окончании действия депозитного договора, увидев очередное повышение ставок, будет возможность открыть новый с более выгодными условиями.

А в условиях понижения ставок стоит открыть долгосрочный, это позволит зафиксировать ставку с высоким процентом на более длительный период. (Оптимальный срок депозита находится в пределах 1-1,5 лет). Сейчас банки начали немного уменьшать размер ставок по вкладам.

4. Самый выгодный депозит

Несложные расчеты показывают что, например, по вкладу под 10,5% годовых с капитализацией, который предлагают банки в конце срока можно получить сумму процентов равную тем, что будут получены при вкладе под 11,0%. Поэтому получается, что эффективная процентная ставка по такому вкладу с капитализацией на 0,5% выше.

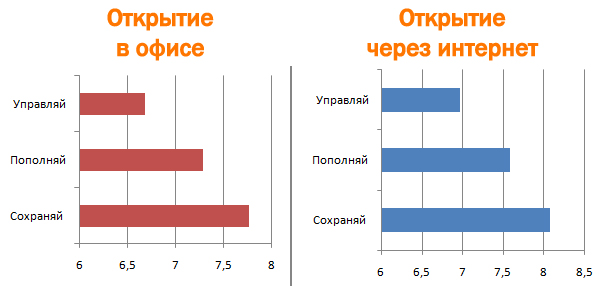

В 2015 году особое распространение получило направление открытия вкладов онлайн. Основное их преимущество — повышенная процентная ставка и возможность управления капиталом дистанционно.

Первыми на такую систему взаимодействия с клиентами перешли ВТБ 24, Сбербанк и Траст. На рисунке3 показано, на какую доходность могут претендовать клиенты Сбербанка при открытии вкладов через интернет.

В среднем ставки по вкладам онлайн выше доходности по депозитам базовой линейке на 1 -1,5%. При инвестировании большой суммы прибыль клиента увеличится существенно.

5. Сезонные вклады, акционные предложения

Иногда бывает, что высокий акционный процент начисляется только определенное количество месяцев, а затем ставка снижается до обычного уровня. Поэтому до подписания договора с банком нужно уточнить все условия действия таких предложений.

На сегодняшний день максимальная ставка по депозитам составляет 22%. В среднем ставки варьируются от 15 до 18%.

6.Надежность банка

В поисках самой большой ставки по депозиту необходимо помнить, что до того как подписать договор и передать деньги в банк нужно проверить надежность банка. Потому что именно небольшие банки, с политикой направленной на привлечение максимального количества депозитов от физических лиц, предлагают повышенные ставки.

Крупные стабильные банки, входящие первые позиции на рынке банковских услуг, обычно не предлагают таких супервыгодных условий. Но их репутация и гарантии часто становится решающим фактором для многих людей и свой выбор они делают в пользу надежных банков.

7. Рекомендация уровня ставок от регулятора рынка (Банка России)

Существует верхний предел ставок по вкладам от населения, который устанавливается и контролируется Банком России. Он выступает как регулятор рынка и постоянно отслеживает предложения ставок в десяти крупнейших банках страны. К его рекомендациям должны прислушиваться все банки России. И на данный момент максимальное значение по рублевым вкладам не должно превышать на 1,5% среднее арифметическое от ставок ведущих банков.

Такое регулирование призвано защитить население от банков, которые пытаются спасать свое шаткое финансовое положение и решать проблемы за счет вкладов от населения. На это стоит обратить внимание и еще раз оценить риски и выгоды, выбирая банковский вклад с высоким процентом.

8. Налогообложение дохода от вклада

Также следует помнить, что депозитные программы, по которым предлагаются проценты превышающие установленную Центральным Банком ставку рефинансирования, должны облагаться налогом. Для рублевых вкладов превышение на 5% ставки рефинансирования Центробанка облагается 35% налогом.

А для валютных депозитов это применяется при доходности выше 9% годовых. В результате частные инвесторы, в погоне за высокой прибылью могут получить совершенно другой результат, чем тот на который они рассчитывали.

Выбирая банк для открытия вклада, постарайтесь узнать о нем как можно больше. Информацию можно получить на портале ЦБ РФ, а также на сайтах, посвященным финансовым услугам. Центробанк публикует актуальные списки проблемных банков. Лучше заранее побеспокоиться о судьбе своих сбережений, чем тратить время и нервы, в попытках получить страховку.

Столько разных банков уже перебрал, начиная от сбербанка, и заканчивая «Приватбанком», но процент от ставки приносил маленький доход, ну и плюс покрывал инфляцию (в основном это около 7% было). Недавно на почте России увидел, что у них теперь своя финансовая система, и они предлагают вклад на год под 10%. Что же, решил проверить, жду год теперь.

На самом деле очень полезная информация! В наше время очень много обмана и подставы, и поэтому без такой информации не обойтись. У меня был опыт вклада под высокие проценты, но я специально до этого брал консультацию у юриста и финансиста, чтобы не прогадать! вклад сделал, проценты получил!

Я еще никогда не делал инвестиций в банки, но собираюсь в ближайшее время. Т.к. сорву куш кое с чего и деньги тратить не хочу. У меня дед продуманный. Вложил и каждый квартал по 3 штуки снимает. Статья очень информативная и поможет мне при совершении этой тонкой операции. Наконец-то я не кредиты буду брать, а вкладывать в депозиты!

Я уже несколько лет в этом вопросе доверяюсь Газпромбанку, нормальные проценты, и сам банк вызывает доверие.