")

Даже не смотря на то, что предложения по автокредитам довольно разнообразны и порой имеют более низкую процентную ставку, предпочтение отдается именно потребительским кредитам. В данном материале попробуем разобраться в этом парадоксе и выяснить причины, почему потребительский кредит на покупку автомобиля стал выгоднее чем автокредитование.

Во второй части данной статьи мы приведем подробный список причин в пользу простого потреб кредита, а сейчас лишь укажем основную. Главное, что останавливает клиентов при выборе кредита является обязательное автострахование в программах автокредита.

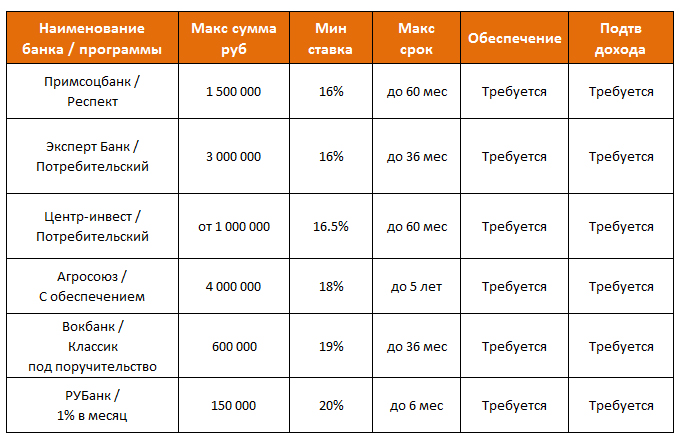

В этой связи мы выбрали для анализа несколько предложений, где лучше всего взять займ на покупку авто без страхования и залога. В представленной ниже таблице указаны несколько потребительских кредитов без страховок и скрытых комиссий, которые можно использовать на покупку автомобиля:

Как мы видим, условия на 2015 год довольно привлекательные даже для обычных потребительских кредитов. Суммы вполне достаточные для покупки хорошей иномарки, ставки абсолютно конкурентоспособные на ряду с тарифами автокредитования. А периоды выплаты займов мало чем отличаются от предложений по стандартным автокредитам.

Учитывая все изложенные плюсы и дополнив их очевидными преимуществами в части отсутствия обязательных страховок и залога, данные предложения становятся более чем просто привлекательными для клиентов.

Что выгоднее: Автокредит или потребительский кредит?

Для покупки авто, многие банки предлагают так называемые автокредиты. Казалось бы, зачем выдумывать велосипед и подбирать программы займов на покупку машины, если уже давно придумали простые кредиты, и все ими успешно пользуются.

Автокредит по сравнению с потребительским кредитом имеет более низкую процентную ставку. Это объясняется тем, что при выдаче такого кредита, банки рискуют намного меньше, так как машина будет у них в залоге. По большей части такой кредит можно только в салоне. Пришли в салон, оформили кредит и уехали.

Но есть несколько требований банков от которых большинство потребителей далеко не в восторге. Например практически всегда при покупке машины вам придется заплатить первый взнос около 15-20% , но это не главное. Вам также придется оформлять страховку КАСКО на весь период кредитования. Не забудьте также, что автомобиль будет в залоге у банка.

Благодаря простому потребительскому кредиту можно сэкономить намного больше денег, хотя первоначально может казаться что проценты здесь намного выше. Вот почему вы сэкономите:

- Не нужно ежегодно покупать полюс КАСКО

- Можно купить Б/У машину у частного лица. Как правило автосалоны предлагают Б/У с завышенной ценой

- Можно погасить кредит досрочно без штрафов

- Можно сократить переплату. Как правило автокредиты используют аннуитетную форму погашения долга, однако переплата процентов при дифференцированной форме погашения является намного меньше!

Недостатки программ автокредитования:

- Как было сказано ранее оформление обязательной страховки на авто, так называемое КАСКО. При чем стоимость этой страховки может варьироваться от 10 000 до 100 000 рублей.

- На втором месте по популярности самых худших условий автокреда стоит обязательный залог приобретаемого авто. Это означает, что окончательно получить автомобиль в свою собственность вы сможете только после полного погашения займа и никак иначе, т.е. продать, подарить или завещать Вы автомобиль не сможете пока не выплатите банку всю сумму с процентами.

- Зачастую большинство программ автокредитования рассчитаны на определенные марки авто, пользующиеся популярностью у автолюбителей по мнению банков. И далеко не всегда выбранный Вами автомобиль попадает под эти условия. В этом случае ничто иное как потреб кредит на покупку авто станет единственным выходом в сложившейся ситуации.

Учитывая все вышеприведенные недостатки, становится очевидным выбор многих клиентов именно потребительских тарифов кредитования.

Обзор лучших предложений от крупных российских банков

В большинстве случаев покупка авто в кредит – дело довольно трудоемкое и кропотливое. Для начала нужно определиться с маркой авто, потом решить в каком банке оформить займ, причем сделать это как можно выгоднее и проще. И в этой связи автокредиты непременно уступают потребительским. Для клиентов, предпочитающих услуги исключительно крупных проверенных банков, мы подготовили тарифы, где наиболее выгодно оформить кредит на авто.

Итак, мы представили ряд выгодных кредитов как в небольших, так и в крупных банках страны. Выбрать лучшее предложение, подходящее конкретно под Ваши запросы, задача простая, исходя из представленных данных. А помочь Вам в этом деле может дополнительная статья «Где выгоднее взять потребительский кредит». Надеемся мы ответили на все Ваши вопросы, и Вы сделаете правильный выбор.

Нужно понимать что кредит на авто это чисто целевой кредит с залогом в виде машины. Потому проценты по ним такие низкие, кроме того выбор тут не маленький, ведь это мин риск для банков.

кредит долго думал брать ли, но все таки решил, осмотрел все предложения и вот взял под 15%

Взвесив все за и против- решил купить за наличные машину б/у классом пониже. Рискованное и затратное это дело брать кредит на покупку автомобиля, особенно б/у. Такие машины имеют привычку ломаться, а за что ее потом ремонтировать?

А еще хочу добавить, что как в потребительском кредите, так и авто, требуют страхование жизни, тут главное не поддаться уговорам сотрудников банка (они с этих страховок процент имеют, и всячески пытаются нам их преподнести как обязательное условие).