")

В 2014-2015 году объемы кредитования на приобретение автомобиля несколько снизились. Это обусловлено не вполне стабильной ситуацией в стране и мире, но в целом это по-прежнему быстро и удобно. Далеко не каждый автолюбитель может приобрести транспортное средство так скоро, как ему бы хотелось. Поэтому автокредит с низкой процентной ставкой, как правило, становится решением проблемы.

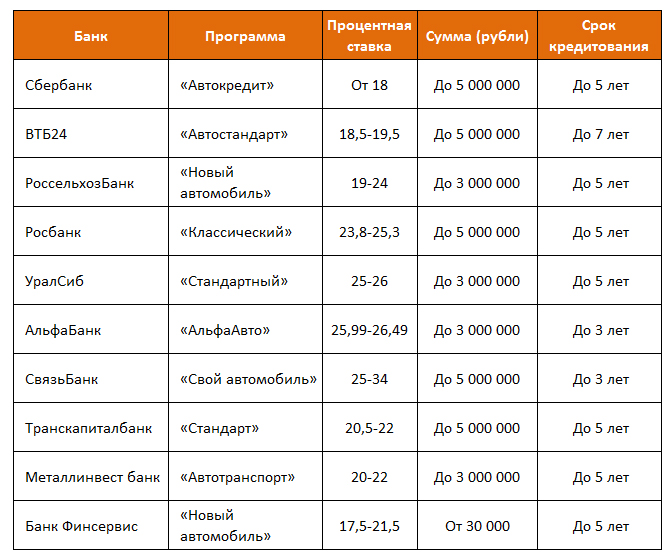

Автокредиты различных банков с низкими ставками

Но не стоит рассматривать кредиты банков, как максимальную выкачку денег. У финансовых институтов весьма жесткая конкуренция, в условиях которой им приходится предлагать населению действительно выгодные и интересные предложения. Вот условия нескольких банков по автокредитам с низкими процентными ставками, смотрите таблицу ниже.

Здесь мы видим кредиты как в крупных, так и в мелких коммерческих банках России, причем процентные ставки самые разные. Соответственно, если Вы ориентируетесь на размеры банка, придется потратиться на проценты.

В противном случае можно хорошо сэкономить и остановиться на менее популярных финансовых структурах. Периоды кредитования во всех предложенных автокредитах с низкой ставкой довольно продолжительные, чтобы без особых финансовых усилий погасить долг в установленные сроки.

Человек, желающий приобрести автомобиль в кредит, в первую очередь ищет предложения с низкой процентной ставкой, считая его наиболее практичным. Давайте постараемся понять — на самом ли деле это так, для того, чтобы каждый человек мог реально оценить свои перспективы и возможности.

В чем подвох?

Продавец, предлагая любой продукт потребителю в конечном итоге должен получить выгоду. Таким образом, низкие процентные ставки – это некий завлекающий рекламный маневр, который привлекает большинство людей. Именно по нему потребитель оценивает приемлемость программы кредитования. Но в чем же тогда выгода банка?

Наиболее распространенные способы восполнения:

- существенная сумма первоначального взноса;

- страхование по кредиту;

- санкции, комиссии и штрафы.

Для того, чтобы понять выгодность программ по низким ставкам, а так же степень безопасности с точки зрения рисков, рассмотрим каждый в отдельности.

Первоначальный взнос

Программы автокредитования различных банков могут предполагать первоначальный взнос, но в отдельных случаях он может быть «нулевым». При условиях выдачи займа с минимальной процентной ставкой о второй редакции говорить не приходится. В этом случае наоборот банк будет требовать внести от 50 до 70% от цены выбранного вами транспортного средства. Такую сумму единовременно смогут выплатить далеко не все.

Страхование автокредита

Это довольно существенная часть трат, поскольку может включать в себя:

- оформление договора ОСАГО;

- оформление договора КАСКО;

- страхование жизни и здоровья страхователи и другие формы.

Для того, чтобы не попасть в сложную ситуацию, стоит уточнить у сотрудника банка все аспекты страхования автокредита с низкой процентной ставкой. Зачастую уже в самой программе заложено сотрудничество с определенными страховыми компаниями. Каково бы ни было их партнерство с банками, главное другое: отсутствие выбора чревато серьезными денежными затратами. Поэтому о свободе действий в выборе страховщика, необходимо также узнавать заранее.

Санкции, комиссии и штрафы

Весьма перспективный способ компенсации низких ставок по автокредиту, это начисление дополнительной комиссии за оказание услуги. Но не ищите в договоре, что именно так будут прописаны эти платежи. Это может быть: «оплата за выдачу наличных денег», «ежемесячный платеж за ведение счета» и прочие аналогичные позиции. Названия у них могут разниться, но их смысл один – покрытие минимальных ставок. Важно до подписания выяснить следующие пункты:

- предусмотрены ли штрафные санкции за досрочное закрытие займа;

- какой период неплатежей буду считаться злостной просрочкой;

- какая сумма предусмотрена за нарушение графика платежей по кредиту.

Советы начинающим заемщикам по автокредитованию

Данный раздел посвящен именно тем потребителям, которые впервые в своей жизни решили приобрести авто в кредит. Существует ряд правил и предостережений в данном вопросе, предлагаем уделить небольшое внимание некоторым из них.

- В первую очередь при решении купить транспортное средство мы ищем автокредит с низкой процентной ставкой, на остальные моменты мало обращаем внимание. На эту уловку попадаются многие начинающие «автозаемщики».

Не стоит думать, что только процент по кредиту влияет на общую стоимость займа. Такие параметры как обязательная страховка, дополнительные комиссии за выдачу или всем привычное КАСКО могут здорово увеличить переплату за автокредит. Поэтому всегда досконально читайте условия кредитного договора прежде чем его подписывать.

- Нам всем хочется взять крутую машину за бешенную стоимость. Как рассуждают многие: «Всё равно деньги не мои, а банка, вот пусть он и платит». Важно понимать, что возвращать банку взятые в кредит средства придется Вам, и те долгие 5 лет пролетят незаметно, когда сумма задолженности перерастет в несколько миллионов. С самого начала просчитайте Ваши финансовые возможности и доходы, чтобы без проблем расплатиться за взятый кредит.

- Любой кредит под маленький процент подразумевает дополнительные гарантии возвратности и ограничения в плане условий кредитования. Поэтому чтобы получить выгодные условия заблаговременно подготовьте всю вспомогательную базу: хороший первоначальный взнос, залог имущества, поручители и прочее. В этом случае Вы сможете рассчитывать на действительно выгодные предложения и хорошие марки авто.

Четкое следование всем вышеуказанным советам и правилам намного облегчит процесс оформления автозайма и приблизит долгожданный день поездки на новом автомобиле. Подробнее читайте в статье «Как оформить автокредит».

Там где предлагают конкретную марку автомобиля проценты ниже. Видимо, автосалоны дают скидку от себя, чтобы покупали именно их машины.

брал кредит на авто в Газпромбанке, остался очень доволен, все честно, никаких подводных камней

автокредитование сейчас очень распостранено, вот тоже решил воспользоваться этой услугой, в Айманибанке ставка самая низкая

Если хотите низкий процент по автокредиту, то ищите те банки у которых есть соглашения с производителями и если вам повезет в марке машины, то вы поймаете двух зайцев: получите низкий процент и купите ту машину, которую хотели.

Мне кажется лучше попытаться отдолжить деньги у знакомых под маленький процент, получится выгодней.