")

Перед инвесторами, располагающими от 50 до 200 тысяч рублей, рано или поздно возникнет вопрос, куда вложить их для получения прибыли. Можно воспользоваться традиционными инструментами, такими как: открытие банковского депозита или приобретение недвижимости. Для агрессивных инвесторов целесообразнее выбрать более рискованный инструмент, так как прибыльность по нему намного выше. В эту группу относится передача капитала в доверительное управление, инвестирование в ценные бумаги и драгоценные металлы. Рассмотрим каждый вариант с точки зрения возможной доходности и риска.

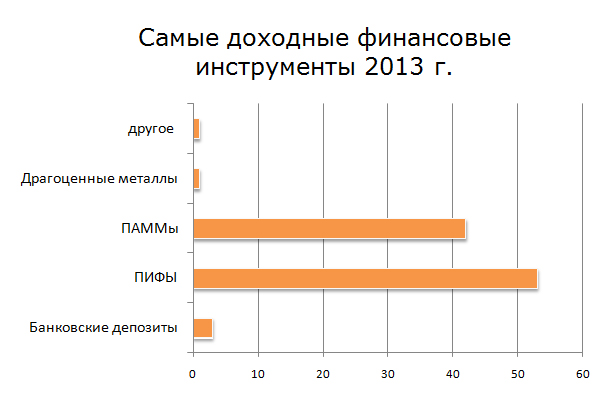

Для наглядности сравним все рассматриваемые инструменты по критерию прибыльности:

Рис. 1 «Самые доходные финансовые инструменты 2013 г»

Средневзвешенный доход по ПАММам составил 285 с учетом инфляции, что на 2,2% выше, чем в предыдущем году. Недалеко ушли и ПИФы — их средняя доходность составляет 22,7%. Что касается консервативных источников, то их результаты совсем не радуют. Доходность по банковским депозитам в среднем 8,25%.

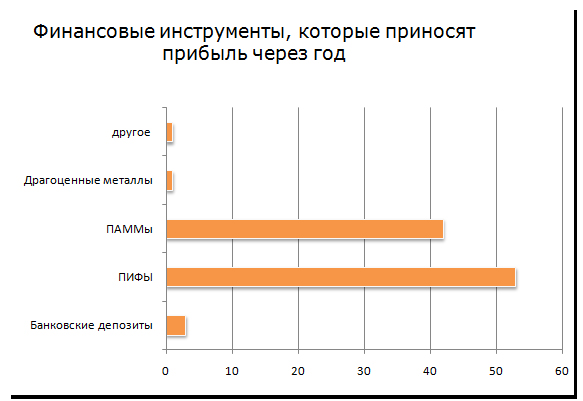

На рисунке 2 представлен анализ финансовых инструментов по способности приносить прибыль на следующий год инвестирования.

Рис. 2. «Финансовые инструменты, которые приносят прибыль через год»

Наглядно видно, что инвесторам, вложившим в ПИФы, можно ожидать окупаемость уже на следующий год. Что касается вложений в драгоценные металлы или недвижимость, то срок окупаемости может варьироваться до нескольких лет. Инвестирование в ПИФы и ПАММы — верное средство приумножения капитала в краткосрочной перспективе.

Инвестиции в ПИФы: условия и прибыльность

ПИФы — сравнительно молодой инструмент инвестирования, куда вложить средства экономически целесообразнее, чем в банковский депозит. Основное преимущество этого источника — диверсификация риска, так как управляющая компания размещает аккумулированные средства вкладчиков в бумаги различных предприятий.

Если вы не знаете, куда вложить средства для их приумножения, то приобретите паи управляющей компании. В 5-ку лучших ПИФов страны входят: «Финам нефтегаз», «Красная площадь», «Стоик- нефть и газ» и 2 программы ВТБ.

В качестве достоинств вложения средств в ПИФы можно выделить:

- Качественное управление собственными средствами. Зачастую самостоятельным ведением дел заниматься инвестору не по силам, так как они требуют значительного времени и сил. Высококвалифицированные специалисты решат все вопросы, связанные с размещением средств.

- Возможность передачи по наследству.

- Быстрый вывод средств.

- Незначительная сумма. Стартовый капитал может начинаться от 5 тысяч рублей.

Доверительное управление: преимущества и недостатки

Зачастую инвесторы ищут, куда вложить собственный капитал, чтобы при этом и прибыль получить, и не тратить время на ее получение. Именно для них создано доверительное управление. Его смысл сводится к передаче капитала специализированной компании или брокеру, которая по своему усмотрению вкладывает их в активы для получения прибыли. За свою работу она получает вознаграждение.

Основа успеха — выбор управляющей компании. Важно, чтобы ее специалисты имели соответствующие знания и опыт работы в сфере экономики и финансов.

При наличии капитала от 200 тысяч долларов можно воспользоваться таким инструментом, как вложение в хедж фонды, расположенные за рубежом.

Депозитные программы банков: плюсы и минусы от инвестирования

Вложение средств в депозитные программы банковских учреждений — традиционный вид инвестирования. Он строится на размещении средств на срочный вклад на определенный срок, в течение которого банк вправе пользоваться ими для личных целей — выдачи кредитов. За свое вовлечение в кредитный процесс инвестор получает вознаграждение в виде процентов. Таким образом, средства приносят стабильный доход клиенту банка.

При выборе депозитной программы обратите внимание на способ начисления процентов. Банковские учреждения предлагают программы, проценты по которым начисляются ежемесячно, ежеквартально, ежемесячно с капитализацией или в конце года.

Максимальная доходность возможна по депозитам с ежемесячным начислением процентов и капитализацией. За каждый последующий месяц доходность будет расти и по окончанию срока прибыль составит большую сумму. Такие программы предусмотрены большинством банком. Особым доверием среди населения России пользуется Сбербанк.

Самые популярные вклады учреждения — «Пополняй», «Сохраняй», «Управляй». Процентная ставка по базовой линейке вкладов зависит от первоначальной суммы и срока, на который стоит вложить деньги, чтобы заработать. Отдельные условия Сбербанк предоставляет пенсионерам, так как в силу не высоких процентных ставок именно они составляют главную целевую аудиторию. Для них градация ставки зависит только от срока. Соответственно, чем он больше, тем выше ставка по депозиту.

Таким образом, вкладывать собственный капитал целесообразнее для клиентов пенсионного возраста. Остальным лучше рассмотреть предложения других банковских учреждений, чтобы вложить деньги на более выгодных условиях. Можно инвестировать в банк «Европлан». Его условия по вкладу «По Европлану» аналогичные условиям в Сбербанке, но процентные ставки намного выше — от 8 до 11,5%.

Немаловажную роль играет срок депозита. Банки охотно сотрудничают с клиентами, готовыми разместить собственные средства на более длительный срок. Именно за такой период банковское учреждение сможет заработать больший доход.

Максимальный срок по срочным вкладам варьируется от 3 до 5 лет. В Сбербанке он достигает уровня в 3 года. В банке «Еврокоммерц банк» он достигает 5 лет. Вклад «Пенсионный» — замечательный источник, куда вложить деньги для преумножения, экономически обосновано.

Для инвестора, который хочет максимально приумножить капитал, стоит обратить внимание на условия по досрочному расторжению. Практически все банковские учреждения диктуют специальные условия при закрытии депозита ранее срока. Иногда расторжение договора по вкладу совсем не целесообразно, так как инвестор может получить убыток.

В банке «Траст» рассчитаны проценты по вкладу и проценты при досрочном расторжении. Как правило, при закрытии депозита ранее срока клиенты получают всего 1/3 от всех процентов. В Сбербанке при досрочном расторжении депозитного договора вкладчик получает 2/3 от процентов при расторжении позднее 3 месяцев со дня вложения средств. Если же деньги востребованы ранее 3 месяцев, то инвестор получает доходность под 0,01%, то есть по ставке «до востребования».

На практике различают сезонные и базовые вклады. Первые носят единовременный характер и, как правило, не продлеваются. В основном они приурочены к определенной дате. Например: «Победитель» в Сбербанке, «Осенний» в Трасте или «Заботливый» в Еврокоммерц банке. Базовые вклады подлежат пролонгации. При этом процентная ставка на новый срок может существенно ниже, чем в предыдущем. Все нюансы зафиксированы в договоре.

Естественно, что на размер прибыли оказывает значение сумма вклада. Зачастую для значимых клиентов банки предлагают вклады на особых условиях, вложить деньги в них достаточно выгодно. Однако суммы исчисляются миллионами рублей. При этом только 700 тысяч рублей застрахованы государством.

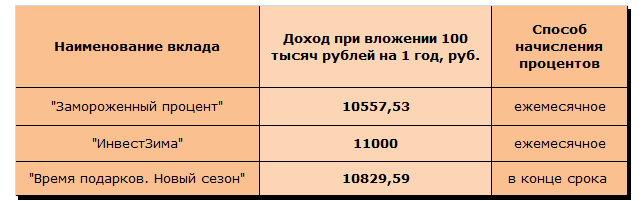

Поэтому крупные депозиты следует открывать только в надежных банках, финансовое состояние является благонадежным. В таблице 1 представлены самые популярные депозитные предложения банков в декабре 2013 года.

Таблица 1 «Популярные депозитные предложения декабря 2013 года»

Средняя ставка по сезонным депозитным предложениям установлена на уровне 10,5%. С учетом инфляции, которая составляет приблизительно 6,5%, инвестор может претендовать на доходность в 4%. В таблице 2 представлена возможная прибыль вкладчика при вложении средств в один из вариантов.

Таблица 2. «Сравнительный анализ доходности при вложении средств на банковские депозиты»

Ценные бумаги и драгоценные металлы: доходность и риск

Инвесторы, которые решили инвестировать в ценные бумаги или драгметаллы, должны помнить, что это прибыльность от этого инструмента не является стабильной. Дело в том, что для получения прибыли необходимо вложить не менее 500 тысяч рублей, в противном случае такой способ инвестирования не целесообразен.

Кроме того, необходимо тонко чувствовать поведение цены на рынке. Новичкам лучше ограничиться покупкой бумаг надежных компаний и дальнейшей их перепродаже. Если вы не знаете, куда вложить капитал, то обратите внимание на акции «Газпрома», «Северстали» или «Сбербанка».

На рисунке 1 представлены самые прибыльные акции 2013 года. По прогнозам экспертов эта 5-ка лидеров в 2014 году останется неизменной.

Рис. 1. «Акции самых прибыльных компаний по итогам 2013 года»

Стоимость акции Сбербанка в ноябре 2013 года составила 92 рубля. Однако вложить в акции, чтобы заработать нужно не менее 50 тысяч рублей.

Что касается драгоценных металлов, то такое инвестирование носит долгосрочный характер. В августе 2008 года зафиксирован резкий рост цены золота. Инвесторы, которые вкладывали средства в этот металл, получили существенную прибыль.

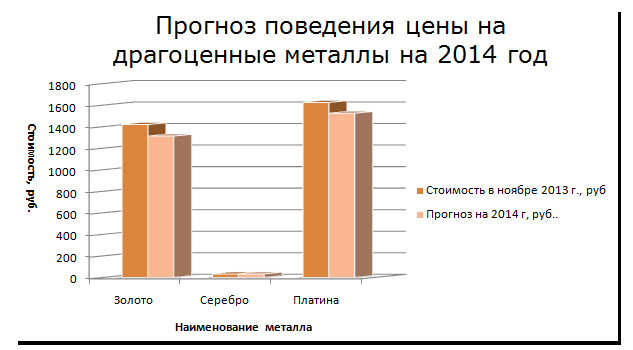

Сейчас на российском рынке востребовано вложение в золото, платину и серебро. Такой способ обогащения подходит для тех, кто готов заниматься ежедневным отслеживанием ситуации на рынке драгметалла. На рисунке 2 представлен прогноз поведения цены на драгоценные металлы в 2014 году.

Рис. 2. «Прогноз поведения цены на драгоценные металлы на 2014 год»

Эксперты полагают, что повысится стоимость только на серебро. Приблизительный прирост цены серебра прогнозируется на уровне 1,1%.

Инвестиции в финансовые пирамиды

Вкладывая деньги, чтобы получить с них хорошую прибыль, не следует рассматривать предложения различных финансовых пирамид. Такие финансовые организации охотно принимают вклады населения, обещая им предельно высокие проценты. Также они гарантируют сохранность всех частных инвестиций и выплату начисленных процентов в полном размере.

Прибыль инвесторам финансовых пирамид выплачивается за счёт материальных поступлений от новых вкладчиков. Каждый начинающий инвестор должен избегать таких финансовых инструментов, так как, вложив в них свои сбережения, он очень сильно рискует их потерять. Поэтому в пирамиды не следует вкладывать ни копейки.

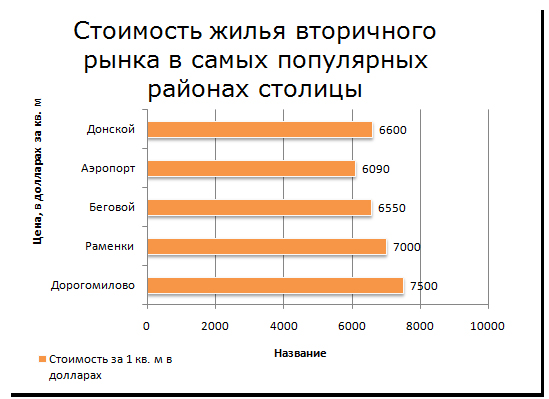

Инвестиции в недвижимость

Для обладателей большого капитала не составит труда найти источник, куда его можно выгодно вложить. Один из них — приобретение недвижимого имущества. Грамотный подход к выбору компании-застройщика или проверке юридической чистоты недвижимости помогут обезопасить инвестора от возможной потери капитала.

Преимущества вложения в недвижимость:

- Высокая надежность. Практически не возможно ее полное обесценение.

- Возможность получить высокую прибыль. Как показывает практика, цены на недвижимость в перспективе растут.

- Возможность получения льготы по подоходному налогу. Критерий относится только к первичному приобретению жилья.

- Возможность получить выигрыш при обесценении валюты займа. Актуально только при приобретении недвижимости с использованием целевого кредита.

Недостатки вложений в недвижимость:

- Низкая ликвидность. Даже при стабильной экономической ситуации потребуется время, чтобы реализовать объект. В условиях кризиса спрос на жилье резко падает, поэтому, выгодно продать недвижимость очень проблематично.

- Наличие сопутствующих расходов. Право владения на объект недвижимости предполагает расходы на оплату коммунальных платежей, налогов и т.д.

- Долгосрочный характер инвестирования. Быстро заработать на вложении в недвижимость не удастся, так как потребуется время на поиск покупателей, подготовку документов и реализацию объектов.

- Высокий уровень цен на московское жилье. Новый виток экономического кризиса может привести к существенному их снижению, поэтому вложить и заработать сразу не удастся.

- Высокий подоходный налог. При продаже жилья менее чем через 3 году придется оплачивать налог в размере 13%, поэтому это не тот вариант, на котором можно быстро заработать.

Эксперты полагают, что в 2014 году цены на недвижимость по — прежнему будут расти. В 2013 году высокий спрос зафиксирован на однокомнатные квартиры и жилье в домах старой планировки. В целом, спрос на московское жилье в этом году не был инвестиционным. Тем не менее, вложение средств, чтобы заработать в недвижимость, — прекрасный вариант получения дохода в виде арендной платы.

Инвестирование в ПАММ

ПАММ-счет — современный способ инвестирования средств путем торговли на самом ликвидном рынке мира — Форексе. Основная задача сводится к нахождению надежной управляющей компании, которая будет распоряжаться его средствами. За свою работу она получает вознаграждение, которое составляет в среднем около 3%.

Преимущества инвестирования в ПАММ

- Возможность получения большой прибыли. Эксперты подсчитали, что доходность по ПАММ счетам превышает прибыль по банковскому депозиту чуть ли не в 12 раз. Это возможно только при эффективной деятельности управляющей компании.

- Высокая надежность. Отсутствие возможности снять денежные средства управляющим, чтобы распорядится в своих личных интересах.

- Прозрачность деятельности управляющего. Ежедневные отчеты позволят проанализировать торговые сделки управляющего и оценить их эффективность.

Недостатки инвестирования в ПАММ

- Отсутствие полной информации о трейдере.

- Высокий риск. При передаче капитала на ПАММ счет инвестор теряет возможность контроля, так как трейдер распоряжается им по своему личному усмотрению.

На сегодняшний день вложить средства в ПАММ счета предлагают более 20 брокерских площадок. Бесспорным лидером среди них является Forex-Trend, немного уступает ей Alpari. Рассмотрим каждую из них поподробнее.

Forex-Trend и Alpari: в чем преимущества

Основное достоинство вложения средств в ПАММ счета компании Forex-Trend — минимизация рисков и высокая оптимизация ресурсов. Это достигается за счет:

- ПАММ 2 счетов с пропорциональным распределением рисков;

- Изначальным введением демо-версий для клиентов;

- Внедрения индекса ПАММа, который позволяет зарабатывать фактически при нулевом риске.

Alpari одна из первых внедрила технологию ПАММ счета. Основное достоинства выбора в ее пользу — высокое информационное и техническое обеспечение клиентов.

По статистическим данным около 87% всего рынка монополизировано этими брокерскими компаниями.

Делая первые шаги на инвестиционном рынке, следует внимательно ознакомиться со всеми существующими финансовыми инструментами. Для большей уверенности в сохранности своих денежных средств рекомендуется делать инвестиции небольшими суммами в разные финансовые проекты.

Каждый рассмотренный инструмент имеет свои преимущества. Традиционно самыми стабильными источниками дохода являются банковские вклады, именно поэтому вложить деньги в них готовы более 50% всех инвесторов.

Высокая доходность зафиксирована у ПИФов, однако те, кто решил вложить деньги в паи, будьте готовы и к убыткам.

я например вложил немного денег в один проэкт по продаже игрушек. И что вышло? Я вложил 10 тысяч рублей, а теперь получаю по 25 тысяч в месяц! Вкладывать деньги в МММ ненадо! Я сам влаживал….

Активно инвестирую в пифы и скажу что это работает. Уже три года только прибыль. А в остальных видах инвестирования надо разобраться более глубже и детальней.

Когда-то инвестировал свои денежные средства в ПИФы, удвоил капитал и решил больше не рисковать, т. к верю в то, что новичкам везет. Позже выбрал для себя единственный вариант вложения денежных средств для получения прибыли — это строительство. Правда, на первом круге не обошлось без кредита, зато после продажи первой квартиры, отдал кредит и вложил уже свои средства в строительство следующей квартиры, так по тихоньку дошел до 4 квартир. Вот это я понимаю — инвестиции! 🙂

это очень интересная тема, который мучает каждого человека, есть много решений, отдать в кредит, торговаться на форексе, вложить в банки, и другие развивающие проекты, но я вижу самый оптимальны вариант, это участвовать на футбольном бирже ставок на спорт, мне очень помогает, в месяц поднимаю банк игры на 70%, но только нужно изучать все, простому человеку самому не следует играть, лучше к опытному обратиться.

Скажу почти с полной уверенностью, что для физических лиц самым надёжным источником дохода будет депозитный вклад в банк. И лучше, чтобы это был Сбербанк, как самый надёжный и предоставляющий наиболее высокие процентные ставки по банковским депозитам банк.

Большой плюс таких вкладов — ежемесячная капитализация процентов и возможность снятия начисленного дохода по вкладу. К тому же нет необходимости контроля за денежными средствами, которые спокойно лежат у вас на счёте и никуда не уходят. Сам я так и делаю. И это является хорошим дополнением к моему основному доходу от трудовой деятельности.

Также в последнее время становится всё более популярным заработок через в интернете. Я имею небольшой заработок. Не много всего примерно 50 $ в месяц. Но все эти деньги, заработанные через Интернет, вкладываю на имеющийся депозит, тем самым увеличивая доход по вкладу. Депозитные вклады в Сбербанк в российских рублях — самый надёжный способ инвестирования для физических лиц. рекомендую.

Лично я инвестирую в недвижимость. Так же приобрел автомобиль и сдаю его в аренду. Каждый месяц зарабатываю по две-три тысячи гривен. Иногда бывают лишние расходы на ремонт машины, но такое не часто случается. Сейчас собираю деньги на квартиру, так как она принесет более высокий доход, к тому же она не требует постоянных ремонтных работ.

Для меня еще отличным способом инвестиций является вложение средств в собственное развитие — посещение различных тренингов, мастер-классов, которые дают возможность получить новые знания, приобрести полезные и нужные навыки.

Один из достойных вариантов – собственное дело в онлайне

Сайт,например, или интернет-магазин – вот основные направления деятельности, в которые можно вложить около 200 300 тысяч.В данном случае деньги вкладываются частями и в любой момент,если возникли сомнения,можно остановиться или, что тоже выгодно-продать уже готовый ресурс. Тогда риск не столь значителен, но опыт в этой сфере уже появится. Лично я коплю деньги именно для разработки своего сайта,мне это по душе, да и дома работать лучше.Желаю всем начинающим хороший старт и доход, который всегда будет повышаться. Спасибо за внимание.

Мы сами искали куда вложить деньги, что бы получить с них хороший процент. На недвижимость денег не хватало, в пифы не вкладывали, т.к. не нашли подходящую компанию.

С финансовой пирамидой связываться не стали, но попробовали свои силы в Форексе. Для начала вложили туда 1 000 долларов и получили прибыль 3 000 долларов, теперь часто туда вкладываем. Единственное что скажу, что бы получить прибыль на форексе, нужно разбираться в нем. Многие новички прогорают из-за того что до конца не знакомы с системой или не разбираются в ней.

Недавно попался на одну аферу в инете, было написано «вложи деньги и получишь обратно втройне» и номер яндекс денег 410012162723593. Ну я с интузиазмом и попробовал, положил сначала 200 рублей проверил счет — оказалось 600 вернулось. Я слегка с придурковатой улыбкой положил еще 200 — пришло еще 600. Я думаю чем черт не шутит закинул 800 — и вуаля вернулись уже 2400. Я как наивный взял да и 2000 закинул и хрен в ответ(((. Вот такие вот дела! Так что будьте осторожны!

Если бы все было так просто, то каждый второй бы не работал, а просто вкладывал и пожинал плоды. Нужно понимать систему и быть готовым к тому, что за углом Вас ждет подвох. За все в этой жизни надо платить, уж поверьте.

Куда вложить деньги? Зачастую это рулетка. В наши времена иногда важно хотя бы сохранить то что есть с учетом инфляционных потерь. Пожалуй сейчас никто не может гарантировано указать — здесь выгодно.

Я думаю, что наиболее целесообразно вкладывать деньги в недвижимость, хоть и не факт, что она сохранит свою стоимость независимо от инфляции, других негараздов и от времени. Ближайший пример — недвижимость в Донецке…

Недвижимость недвижимость. Ликвидность у него низкая. Ну вырастет цена через 2 года с 2 млн до 2200. 100 тыс в год. 10 тыс в мес. это на уровне с инфляцией. Сомнительный выигрыш. Можно в аренду конечно сдавать площадь…

эх.. есть сумма. сижу кумекаю, начинающий инвестор- куда б вложить…

Вопрос суммы. Коммерческая недвижимость с последующей сдачей в аренду. Чем не вариант. Банки и тд процент мелковат и минус инфляция=ноль или убыток, уж лучше тупо в баксы и в тот же банк. Недвижка как минимум не подешевеет (не беру ситуации с кризисом), до 1% в месяц с нее поиметь можно, при хороших раскладах и больше. Особенно если площади покупать еще на стадии близкой к завершению строительства. В ВТБ сейчас есть кредит под 13% на 5 лет на покупку коммерческой недвижимости. Половина бабок своих, половина кредитных, аренда легко отбивает проценты, через несколько лет в шоколаде.

А я бы сейчас крупные суммы денег вообще бы придержала и никуда не вкладывала. Уж больно не стабильная ситуация в мире.