")

Во время резких колебаний валют, а также для клиентов, которые регулярно используют несколько денежных стандартов, банки разработали специальные программы. Многие финансовые эксперты и аналитики советуют открывать вклады в нескольких валютах. Они утверждают, что именно мультивалютный вклад способствует оптимальному приросту процентов и высокой степени сохранности сбережений. Также финансисты советуют оформлять деньги на вклады сразу в нескольких банках. К примеру, в Московских банках можно найти огромное количество предложений данного направления.

Система мультивалютных вкладов в банках Москвы предполагает возможность конвертирования:

- в объемах денежных средств на счету;

- без ограничений, в пределах средств;

- без потери доходности;

- без уплаты комиссий за транзакцию.

Программы предполагают различное сочетание денежных стандартов, но чаще всего вкладчики открывают мультивалютный депозит в рублях, долларах и евро. Такое сочетание позволяет оптимально сохранять и увеличивать денежные средства.

На практике это выглядит следующим образом. Например, вкладчик получает информацию, что в ближайшем будущем евро вырастет по отношению к российской валюте. Он может перевести свои деньги с рублевого счета на долларовый.

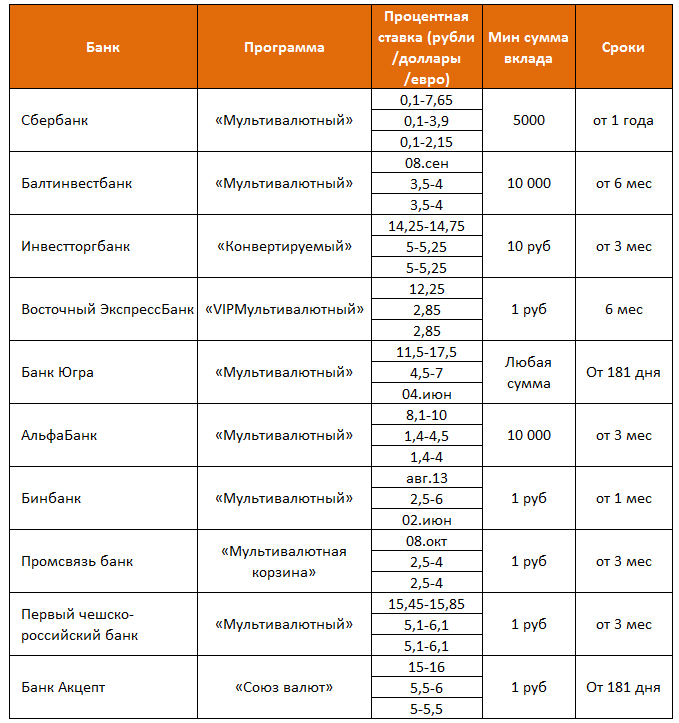

Таким образом, он может заработать не только на положенном ему по ставке проценте, но и на росте курса евро. На сегодняшний день, практически все банки Москвы имеют в линейке продуктов мультивалютный вклад. В таблице приведены наиболее выгодные предложения на 2015 год.

В таблице приведены только основные параметры программ, по ним можно сделать выбор, где лучше открыть в 2015 году мультивалютный депозит, но предварительно нужно ознакомиться и с другими условиями договора. Например, с условиями выплаты процентов: в конце срока или ежемесячно. Возможно ли частичное снятие, сколько стоит годовое обслуживание и многое другое.

Особенности мультивалютных продуктов

Если человек пользуется несколькими видами валют, то мультивалютный вклад в банках Москвы – это вполне актуальное решение. Но необходимо понимать, что есть и некоторые менее выгодные особенности данных программ:

- выгода бесплатной конвертации компенсируется банком более низкими процентами по вкладу. Как правило, разница составляет порядка 1-2%;

- если вкладчик не стремиться использовать депозит в целях заработка на курсовой разнице валют, лучше открыть несколько вкладов в различных денежных стандартах, поскольку доход по ним будет существенно выше;

- при стабильном состоянии российской и мировой экономик, мультивалютный депозит вряд ли способен принести иной доход, кроме невысокой процентной ставки;

- одни предлагают конвертацию через интеренет-банкинг, но другие — при подаче заявления о конвертации денежных средств требуют личного присутствия клиента, то есть вкладчиком необходимо каждый раз приезжать в банк.

Опасность трейдинговых экспериментов в зоне мультивалютных вкладов

Безусловно, главная идея и выгода мультивалютного вклада – это сбережение и сохранение денег от курсовых колебаний валют. Казалось бы, действительно, рабочий инструмент для ограждения личных средств от волатильности рынка.

Но защитить их действительно можно, только хорошо ориентируясь в финансовой ситуации. Не стоит использовать депозит, как платформу для трейдинговых экспериментов без серьезных знаний.

Увлекаться конвертацией при временных тенденциях, связанных с понижением и повышением курсов – опасно. В большинстве случаев рядовые вкладчики поступают следующим образом: они либо приобретают валюту на максимально пике, либо уже во время ее падения.

В конечном счете, это отрицательно сказывается на доходности. Но если клиент не понаслышке знаком с финансами, то открывая мультивалютный вклад, он получает возможность оперативно управлять выбранной валютной структурой.

Как выбрать оптимальную программу

И все же человек решил открыть мультивалютный вклад. Как выбрать наиболее оптимальное банковское предложение? Эксперты утверждают, что нужно искать максимальные ставки, программы, где предполагаются проценты по капитализации, а также пополнение вкладов. Все эти обстоятельства увеличат доходность вложенных денежных средств. Также до подписания договора нужно понять условия пользования вкладом:

- есть ли комиссия по конвертации;

- есть ли лимиты по объемам конвертации;

- какой минимальный объем неснижаемой суммы для каждого из счетов;

- какие параметры отклонения внутреннего курса валют банка от официального курса Центробанка РФ.

Мультивалютный вклад и не только

Какой бы вклад вы не открывали, главное на 2015 год – это уделить повышенное внимание банку, с которым вы намереваетесь сотрудничать: что он предлагает вкладчикам, какие отзывы он имеет от клиентов, важно точно оценить его перспективы и не попадет ли данная финансовая организация под санкции Центробанка РФ. Как известно, деньги не терпят легкомысленного к себе отношения.

Анализ положительных и отрицательных сторон мультивалютных вкладов

Принятие любого важного решения требует рационального подхода и анализа. Самым доступным путем в данном случае является выявление положительных и отрицательных сторон того или иного предприятия. А учитывая тот факт, что любой мультивалютный вклад, как правило, открывается на крупную сумму денег и на продолжительный срок, предприятие это очень серьезное. Итак, прежде чем принять решение о размещении средств на мультивалютный депозит рассмотрим его плюсы и минусы. Начнем наш анализ с плюсов:

- Нестабильность современной мировой экономики толкает нас на принятие обдуманных и взвешенных решений в области инвестиций. В этой связи вклады в нескольких валютах позволяют создать дифференцированный пакет денежных активов, тем самым страхуя свои сбережения с нескольких сторон.

- Мультивалютные депозиты являются самыми доходными вкладами из всех существующих на сегодняшний день. Они включают в себя высокие процентные ставки рублевых тарифов и курсовой ростмировой валюты изо дня в день.

- Открытие мультивалютного вклада позволяет сохранить курсовую разницу при обмене валюты на рубли. Вы просто используете при необходимости рублевую часть мультивалютного вклада, а иностранная наличность продолжает копиться и расти в цене.

Минусы мультивалютных вкладов:

- Самым очевидным недостатком данного рода вложений является более низкая по сравнению с рублевыми тарифами процентная ставка. Если рублевую часть мультивалютного вклада можно положить под 10 – 11 % годовых, то максимальная ставка по валюте равна 6 процентам.

- В основном мультивалютные вклады открываются на суммы, значительно превышающие страховой размер по вкладу в 700 000 рублей, поэтому риск потерять часть сбережений присутствует.

- Из предыдущего пункта всплывает третий очевидный минус мультивалютных вкладов – это высокий порог открытия депозита. Вы редко встретите предложения, стартующие меньше чем от 100 000 рублей.

Подводя итог всем пунктам, можно сказать, что любой вклад в Москве требует обдуманного решения, а мультивалютные тарифы тем более. Не бросайтесь на первое попавшееся предложение, проанализируйте риски, сделайте мониторинг рынка и уже потом останавливайте Ваш выбор на том или ином вкладе.

Очевидно, что процент по вкладу снизился по сравнению с первой таблицей, на то это и крупные банки. Поэтому выбор остается за Вами либо высокий процент, либо крупный банк. Получить более подробную информацию для принятия обдуманного решения Вам поможет материал «Вклады в банках Москвы с максимальными процентами».

Не думаю, что мультивалютный вклад станет панацеей. Я приобрел доллары и евро, а они резко упали в цене. В итоге, убыток 5 руб. с каждого доллара (евро).

Вкладывая деньги, нужно внимательно изучить и просчитать возможные варианты событий, а то вклад может не дожить до снятия, и выбор банка важен.

Вклад мультивалютный это оптимальное решение и процент получить и сохранить средства именно в валюте.