")

В этом материале мы ответим на вопросы о том, где сегодня лучше взять кредит на выгодных условиях, и заодно поясним, что подразумевается под этими самыми условиями. Если нужны деньги и нет желания платить банку бешеные проценты – читайте дальше.

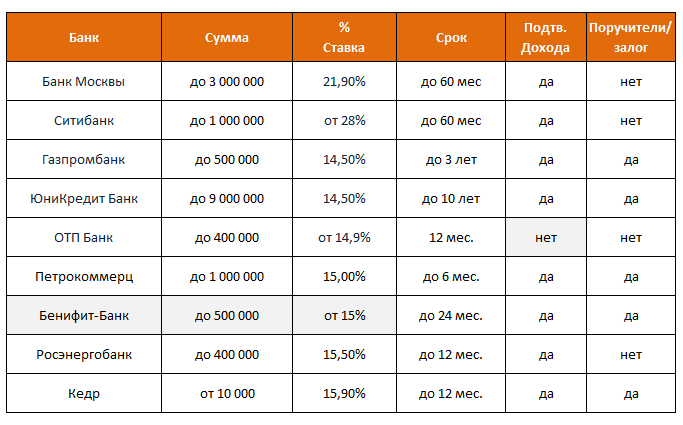

Многие думают, что в нынешние кризисные дни найти банк, где можно взять кредит наличными в рублях на год или дольше на выгодных условиях просто невозможно, ошибаются. И мы это докажем. Сначала посмотрите таблицу:

В этом списке банки, куда вы можете смело обращаться за деньгами – не откажут. Впрочем, мы перечислили далеко не все кредитные организации, а только те, где условия лучше.

На сегодняшний день лицензированных банков, выдающих заемные средства, насчитывается более 959. Попробуем разобраться в каком банке лучше всего взять кредит наличными. В первую очередь необходимо определиться с целью оформления кредита. В статье мы рассмотрим нецелевые кредиты.

Что нужно знать, чтобы кредит был выгодным

Из-за взвинчивания курсов валют и падения стоимости рубля процент отказов банков в выдаче кредитов существенно вырос, однако это не значит, что вам непременно откажут. Чтобы оформить заем в банке на выгодных условиях следуйте простым советам.

Соберите как можно больше документов, свидетельствующих о вашем стабильном материальном положении. Банки не занимаются благотворительностью и им нужны гарантии, что заемные деньги будут возвращены точно и в срок. Поэтому личность заемщика вызывает оправданный интерес.

В банке лучше не скромничать. Справка о высоких доходах и копия трудовой книжки со стабильной работы отчасти служат такой гарантией. Если вы получаете доход от сдачи внаем квартиры или другой недвижимости, представьте копию договора аренды. Загранпаспорт с недавними отметками о пересечении границы тоже поможет. Чем больше свидетельств вашего финансового благополучия, тем лучше. Практика показывает, что подобный набор документов может позитивно отразиться не только на решении о выдаче кредита, но и на величине процентов в каком угодно кредитном учреждении. Банки заинтересованы в клиентах с положительной биографией.

Заключая кредитный договор, обращайте внимания на условия предоставления займа. Бывает, что к самому кредиту могут добавиться платежи за страховку, проценты за открытие и обслуживание счета и прочие поборы, о которых в рекламе не упоминают. Все эти дополнительные расходы могут сделать заем невыгодным и дорогим.

Вот еще полезные материалы:

Экспресс кредиты

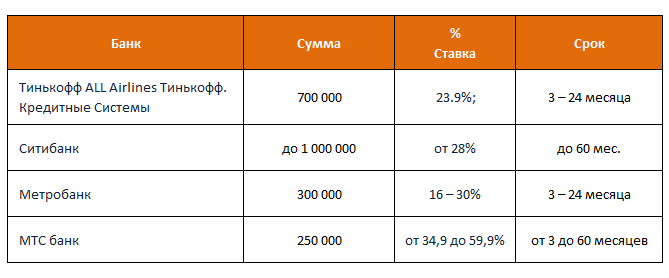

Если нет возможности собирать справки, а взять деньги нужно срочно, можно воспользоваться услугой экспресс кредитования. В этом случае проценты будут выше, но вам не придется доказывать свою финансовую состоятельность и вопрос с выдачей кредита будет решен в течение рабочего дня. Обычно клиенту предлагается оформить предвыпущенную кредитную карту, на счет которой банк размещает согласованную сумму. В таблице вы можете ознакомиться с предложениями по экспресс кредитам:

Если с кредитной историей не повезло

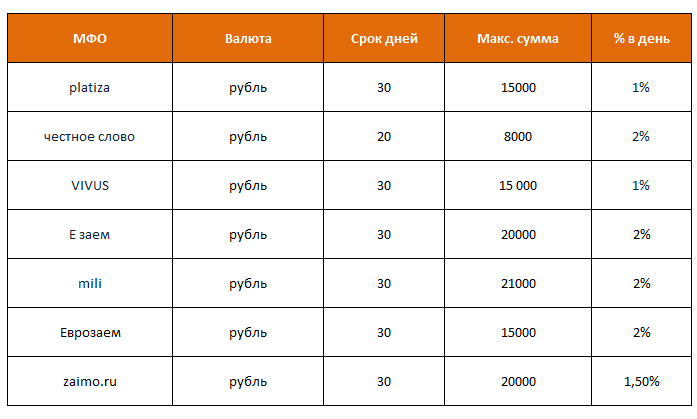

Разумеется, лучше кредит брать в банке, но существует еще одна форма займов, подходящая для тех, у кого проблемы с кредитной историей, нет постоянной работы, и требуется занять деньги быстро и ненадолго. Это – микрокредитование. Услуги оказывают микрофинансовые организации. Для получения кредита достаточно через интернет заполнить заявку и анкету и иметь действующую банковскую карту. Деньги поступят в течение 15 минут после отправки вами заполненных форм. Смотрите таблицу с предложениями от МФО:

Статистические данные и рекомендации

На данный момент средняя процентная ставка:

- по потребительским кредитам– от 16 до 26 процентов годовых. Высокая ставка связана, прежде всего, с повышенным риском невозврата заемных средств. Снизить ее можно при привлечении к получению кредита поручителей.

- по автокредитам — от 12 до 19 процентов годовых. Минимальная ставка по целевому кредиту возможна только при предоставлении ликвидного имущества в качестве залога.

- по целевым кредитам на потребности сельского хозяйства действует фиксированная ставка 14 процентов годовых. Плюсом этих кредитов можно назвать возврат процентов по государственной программе.

- по жилищным кредитам— от 9 до 14 процентов годовых

При поиске вариантов кредитования заранее узнайте о различных акционных программах.

Кредиты в крупных банках: в чем преимущества?

По статистике ипотеку чаще всего берут у Сбербанка, кредиты на развитие подсобного хозяйства — у Россельхозбанка.

В этих можно оформить кредит по более низким процентным ставкам, так как через них государство реализовывает компенсационные программы помощи жителям страны.

Достойные условия по кредитам физическим лицам предоставляют и коммерческие банки. Некоторые из них предлагают действительно выгодные кредитные продукты.

Частные банки менее требовательны к области предоставления сопутствующих документов и с радостью работают с каждым клиентом. Сбербанк может затянуть со сроками.

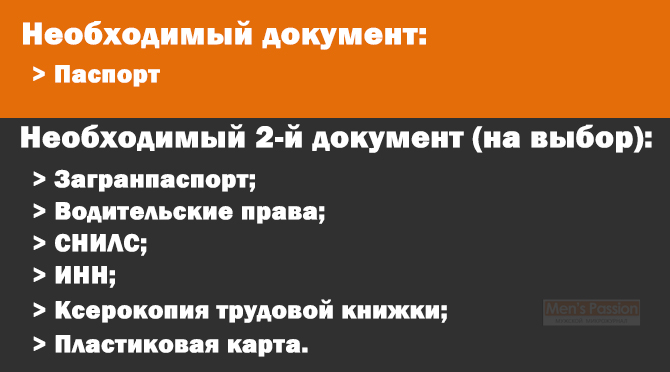

Необходимый пакет документов

Пакет документов для большинства банков является стандартным. Обязательными документами являются паспорт и любой второй документ на выбор заемщика. Вторым документом может служить:

- загранпаспорт;

- Водительские права;

- СНИЛС;

- ИНН;

- Ксерокопия трудовой книжки;

- Пластиковая карта.

Памятка:

Для малого бизнеса

Для тех, кто ищет оптимальные условия для дальнейшего развития собственного бизнеса, следует обратить внимание на Бинбанк. Клиентам банк предлагает кредиты для бизнеса от 9,9% годовых. Максимальный срок не более 5 лет.

Комиссия банка за его оформление составляет от 0,6% до 1,75% от общей суммы. Залогом могут быть объекты недвижимости, транспортные средства, производственное оборудование, а также товарные запасы предприятия.

Выдается кредит двумя вариантами, либо переводом всей суммы займа на расчетный счет заемщика, либо путем открытия в банке кредитной линии и установления суммы лимита на выдачу (такие условия используют как дополнительную гарантиию стабильности бизнеса).

Если будет просрочка платежей по предварительно разработанному и согласованному индивидуальному графику, придется уплатить дополнительно 0,15% от суммы платежа из расчета за каждый день неуплаты.

Несколько советов напоследок

Что касается общих для всех кредитов подводных камней, то дадим пару советов:

Обращайте внимание не только на проценты, но и на санкции в случае нарушения условий кредитного договора – штрафы и пеня могут оказаться очень большими. Прежде чем брать в долг, особенно надолго и много, рассчитайте свой бюджет. В кредитном договоре обратите внимание на возможность банка в одностороннем порядке пересматривать величину процентов в течение срока действия договора. При нынешней ситуации с удешевлением рубля этот пункт вам точно не нужен

Взять наличными кредит не сложно. Возможно увеличение процентной ставки по кредитным продуктам наличной формы. Это связано с проведением государственной реформы по максимальному сокращению наличных расчетов.

процентная ставка — она не должна быть выше средней, ведь беря кредит, всем хочется переплачивать по минимуму.

Мне кажется, что сейчас кредит наличными невыгодно брать. Куча банковских предложений по другим различным финансовым продуктам. Мне лично наиболее привлекательными видятся кредитные карты с кэшбэком. Один минус — наличные ты с них не снимешь, ибо проценты адские, только если так картой расплачиваться.

Считаю, что в этой статье не сказано о главном. Я имею в виду вопрос о выборе банка. Считаю, что наиболее верным решением в этом вопросе является выбор государственного, а не коммерческого банка уже хотя бы потому, что в государственных банках тексты договоров по кредитам написаны на понятном языке. В коммерческих же банках эти тексты, понять может только юрист. Это означает, что в таких договорах есть масса так называемых подводных камней.

Только не связывайтесь с Ренесансом — это самый дибильный банк, с дибильными правилами и работают там дибилы.

У меня кредитка там и уже пару месяцев у меня не получаеться закинуть там хотя б пару грн (кредитка на смешную суму — 2000). Я им по телефону обьясняю что закину через неделю или две, а они звонят три раза на день, каждый день, даже в воскресенье и вечером в 22:00. К примеру у меня уже несколько лет кредитка от привата (4500) там постоянно ноль на счету. Так как я постоянно ней разплачиваюсь. Закидаю туда 500-1000 и тут же трачу. За все время звонили только раз, когда я три месяца ни гривни туда не бросил и все супер. А ренесанс это гальмо.

Я брала в Агрсоюзе, да, и кстати, как-то натыкалась на Ренессанс — с ними вообще кажется туго, ни общаться, и узколобые.

Брал кредит наличными в 2х банках: Кредит Европа и Сбербанк. В Кредит Европе процент немного выше, но условия выдачи понравились больше-кредит наличными и выдали наличными. А в сбере ставка ниже, но перевод денег либо на карту, либо на сберкнижку.В моем случае операционист ошиблась циферкой и сумма ушла куда-то на чужой счет. Ох и побегал я, исправляя чужие ошибки…

По поводу Восточного экспресса я бы поспорил, на днях заявку делал, такие огромные проценты насчитали…

Во всех банках проценты грабительские по сравнению с Европой. Я брал кредит в ВТБ 24 но я участник зарплатного проекта, поэтому процентная ставка для меня снижена. А так Сбербанк больше доверия вызывает, все-таки госучреждение.

Мы в прошлом году брали в ВТБ, покупали квартиру. В принципе, это один из немногих банков, который дал кредит на 29% годовых, по сравнению с другими..Меня это устроило.

Мне больше подходит сбербанк,уже ни один раз брал там кредиты на разные цели. Быстро ,доступно,надежно.Процентная ставка по последнему кредиту была 17% годовых.

Согласен с вами, Сбербанк один из самых надежных банков в России сегодня. Хоть они и требуют больше всех документов, но условия у них самые выгодные.

Я считаю привлекательным только Сбербанк, надежный и проценты самые хорошие…

Я зарплатный пользователь Транскредит банка, теперь он же ВТБ24, очень нравится оформлять кредит, с паспортом 15 минут и готово решение и проценты не грабительские!

Всегда доверял и буду доверять Сбербанку, он всегда радует чем-то новеньким.

Сбербанк считаю самым надежным. Хоть в некоторых чуток ниже процент по кредиту, но взял бы именно в Сбербанке.

Однозначно, если официально работаешь, лучше всего брать кредит в Сбербанке. Но, далеко не все трудоустроены, поэтому не всё так просто. Есть множество банков, которые предлагают кредиты по двум документам, но проценты реально высокие, на минимальную ставку вряд ли попадёте. Лучше взять в Тинькофф, там процент всё же меньше, чем например в Хоум Кредит.

ВТБ и Сбербанк — однозначно самые надежные и офисов у них много, если что — я их предпочту, однозначно.

При всех плюсах-минусах-бонусах, лучше всё-таки, государственный банк, особенно в свете недавних событий с банком «Западный». Всегда была клиентом Сбербанка и Банка Москвы, если уж выбирать между ними то лучше был Банк Москвы, там сервис адекватнее, тк в Сбере много маразма, видимо, из-за того, что они загружены пенсиями и прочими социальными расчетами. Но Сбер, при этом, всегда был надёжнее.

Необходимо выбирать банк в котором самая низкая процентная ставка. Чаще всего коммерческие банки завышают ставки, да еще и придется оплачивать комиссионные. В государственных банках самые оптимальные процентные ставки, поэтому брать кредит в таких банках выгоднее чем в коммерческих.

Я больше сторонник Сбербанка, так как я считаю, что он самый надёжным, потому что он долго работает на рынке.

На мой взгляд надёжнее всего брать кредит с Сбербанке. Это старейший банк и поддерживается государством.

Даже если какой то из банков поддерживается государством, это не означает, что у него самые лучшие условия по кредитам. Нужно искать и сравнивать…

Среди предложенных банков, я бы взял кредит в ОТП Банке под 14,9 % годовых, тем более, что поручители не нужны, а за год можно расплатиться.

Когда уже в нашей стране порядок наведут в банковской деятельности. Обберают людей процентными ставками. К примеру наш родной Сбербанк в Праге выдает кредит в евро под 3%, а у нас? — маразм

Я бы не стала брать кредит у мфо даже если бы деньги нужны были очень срочно, т.к. это опасно и выходит дорого, поэтому все же лучше брать такой кредит у нормального банка.

отзывы реальные?