")

Многие люди, имеющие собственные сбережения, начинают задумываться над тем, куда их можно вложить, чтобы извлечь из них максимальную прибыль. Наиболее часто частных вкладчиков волнуют два вопроса, «какому банку доверить свои денежные средства?», и «какая депозитная программа на сегодняшний день имеет наиболее высокую процентную ставку?». В настоящее время на финансовом рынке Российской Федерации активно ведут свою деятельность многие финансово-кредитные организации.

Большая конкуренция заставляет их увеличивать проценты по депозитным программам, предназначенным для населения. Редко можно встретить предложения банков по размещению свободных денежных средств выше 11% годовых. Вклады под 11 процентов — замечательное решение получения пассивного дохода.

Сотрудники банков заинтересованы в привлечении вкладчиков оформляющих депозитные программы на длительные сроки, так как на программах имеющих сложные проценты банк может заработать большую прибыль.

Это обусловлено тем, что многие вкладчики досрочно расторгают депозитные договора с финансово-кредитной организацией, теряя тем самым свои проценты. В этом случае им выплачивается сумма процентов по депозиту, которая практически вполовину меньше той, под которую оформлялся вклад. С момента всемирного финансового кризиса, при котором многими вкладчиками были выведены вложения из финансово-кредитных учреждений, прошло немало времени.

Сегодня население Российской Федерации стало доверительно относиться к различным депозитным программам и более охотно вкладывает свои сбережения под высокие проценты. Начиная с середины 2012 года вклады под такой процент стали предлагаться многими финансово-кредитными организациями.

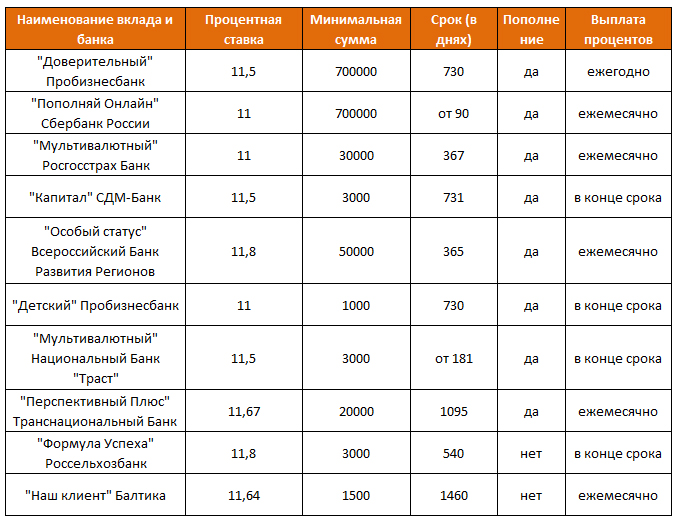

Вклады под 11%: сравнительная характеристика

Как правило, большинство банков предлагают открыть вклад на долгосрочной перспективе. Существует риск, связанный с возможностью отзыва у кредитного учреждения лицензии на проведение пассивных операций. Таким образом, к открытию депозита на сумму более 700000 рублей следует подходить ответственно. Средства на счетах, застрахованные государством, составляют 700 тысяч рублей.

При выборе банковского предложения по размещению средств обратите внимание:

- Способ начисления процентов: ежемесячный, ежеквартальный, в конце срока действия. Зачастую я начисление процентов выгоднее с точки зрения доходности. Об этом свидетельствуют расчету в таблицах.

- Возможность пополнения. Увеличение суммы вклада позволяет получить большую прибыль от вложений.

- Возможность снятия. При необходимости можно уменьшить сумму депозита, не закрывая его.

У меня была такая проблема, не знал куда лучше положить деньги на депозит, все таки дома хранить как то опасно, я выбрал банк русский стандарт, на сегодняшний день у меня не плохие проценты поднакопились, но думаю буду снимать всю сумму, на приобретение недвижимости.Но в дальнейшем все таки опять буду пользоваться депозитными программами, это очень выгодно.

Предложение по депозиту у «Русского стандарта» довольно привлекательное и, в общем-то, выглядит надежным. Навскидку подвохов не нахожу, все грамотно. А сумма вклада от 30000 — так она почти у всех банков такая, и даже с меньшим процентом годовых. Тем более вклад, насколько я понял, можно оформить как мультивалютный.

Недавно сделал вклад в «Сбербанке», хотя в «Русском стандарте» действительно выше процент 🙁 Но наш народ привык каким-то катаклизмам, а Сбербанк до сих пор ассоциируется с надежностью. Совковое мышление в действии 🙁 Не хочется потерять последние сбережения, а на особую прибыль и рассчитывать не приходится.

Неплохо, однако 11 процентов это как то маловато. Однако как я знаю, так чем больше процент тем дольше деньги приходится держать в банке, я еще не разу не ложила деньги, однако сейчас изучаю, что да как. Самое главное, чтобы банк был надежным, ибо сейчас многие разоряются, и кто его знает отдадут деньги или нет.

Не стоит гнаться за процентами, для меня важно чтобы средства не пропали. Поэтому пусть процент будет меньше, но со средствами все нормально будет.

Поверьте мне лучше вкладывать под малой процент но у большой и уверенный банк, чем под большой процент в какую-то непонятную кантору.

Открыть депозит под такой процент, позволит лишь сохранить свои средства от инфляции, а приумножить их не получится.