")

В этом материале мы проанализируем, на каких условиях сегодня можно делать вклады под высокий процент в банках.По статистическим данным около 25% жителей России имеют депозит в банковском учреждении. Однако большинство из них считают, вклады в банках — ненадежный финансовый инструмент, с помощью которого невозможно получить желаемый доход. Можно ли на отечественном рынке найти депозитные предложения банков под высокий процент?

В какой банк лучше отнести сбережения и в каких банках процентные ставки выше? Попробуем разобраться в этих вопросах. Но сначала предлагаем ознакомиться с выгодными предложениями 2015 года в разной валюте.

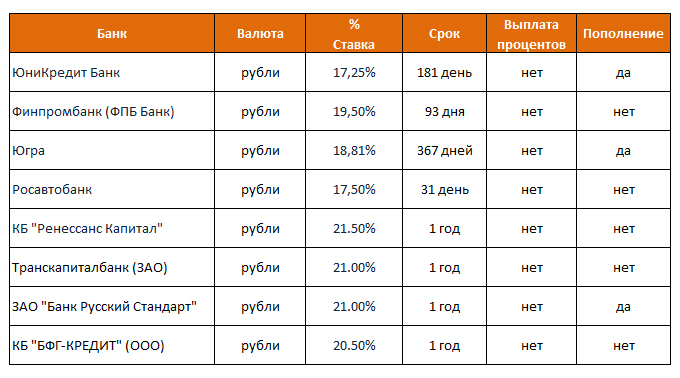

В рублях:

Процентную ставку по вкладам в рублях повысили в банках Москвы и в других регионах. Однако следует понимать, что надежность банка и высокий доход по вкладу — это взаимоисключающие понятия. Поэтому, банки с самыми высокими процентными ставками, включенные в нашу таблицу, не входят в ни в десятку, ни в двадцатку, самых надежных банков.

В таблице представлены самые доходные рублевые депозиты Московского региона со ставкой более 17% годовых на январь-февраль 2015 года:

Насколько безопасно доверять свои сбережения этим кредитным учреждениям на 2015 год? Исходя из действующих законов, все банки, привлекающие средства граждан являются членами системы страхования вкладов, а сами вклады застрахованы.

Но динамика отзывов лицензий регулятором рынка такова, что шанс стать клиентом банка-нарушителя довольно велик. Можно ли уберечься от такой перспективы? Мы дадим пару простых советов. Во-первых, зайдите на сайт Центробанка.

На портале публикуется информация о готовящихся проверках с перечнем банков, которые стали кандидатами на отзыв лицензии. Там же вы найдете подробные сведения об интересующем вас банке. Во-вторых, стоит посетить интернет-ресурсы, посвященные кредитным организациям. Кроме описания банков, вы можете почитать отзывы клиентов, это позволит понять, как банк работает со своими вкладчиками.

Еще одним немаловажным фактором при выборе вклада под проценты является налогообложение. До конца декабря 2014 года под обложение налогом попадали доходы от вкладов, если процентная ставка превышала размер 13,25%.

С 29 декабря 2014 года вступил в силу новый порядок налогообложения доходов от вкладов граждан под высокую процентную ставку. Закон № 462-ФЗ «О внесении изменений в статьи 46 и 74-1 части первой и статью 217 части второй Налогового кодекса Российской Федерации», освобождающий от налогообложения (НДФЛ) доходы физических лиц в виде процентов по рублевым вкладам, размещенным по ставке до 18,25% годовых (ставка рефинансирования ЦБ РФ + 10 п.п.). Закон был принят Госдумой 23 декабря и одобрен Советом Федерации 25 декабря. Действие льготы распространяется на период с 15 декабря 2014 года по 31 декабря 2015-го.

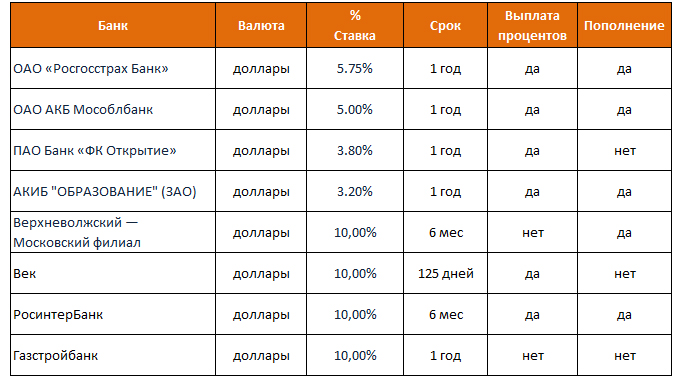

В долларах:

Постоянный рост курса доллара и евро вызвал повышенный интерес граждан к вложению сбережений в инвалюте. Банки принимают вклады на по-прежнему выгодных условиях. В таблице мы отобрали наиболее выгодные вклады в банках Московского региона в долларах:

Обстановка на валютном рынке сегодня такова, что даже расходы на обменные операции не лишают вклады в долларах и евро привлекательности. Предлагаем ознакомиться с таблицей вкладов в евро:

Тем не менее, дадим совет. Поскольку, от экспертов звучат довольно противоречивые предсказания о судьбе рубля – от прогнозов, сулящих доллару превысить порог в 100 рублей, до, противоположных, где рубль резко укрепится и воспарит над прочими валютами. Исходя из неопределенности, мы советуем ограничить срок вклада тремя-шестью месяцами. Лучше продлить договор депозита, чем потерять деньги, если стоимость валюты снизится.

В евро:

Процентная ставка по вкладам: сравнительный анализ банковских предложений

На рисунке 1 представлена структура удовлетворенности граждан процентной ставкой по вкладам отечественных банках. Большая часть целевой аудитории находят доходность по депозитам очень низкой.

Рис. 1. «Анализ удовлетворенности вкладчиков, имеющих депозит в банке, его доходностью»

Действительно, средняя доходность по депозитам установлена на уровне 8,25 %. Учитывая уровень инфляции, который за январь — сентябрь 2013 г. успел достигнуть 6,5%, реальная доходность едва ли не дает капиталу инвестора «сгореть».

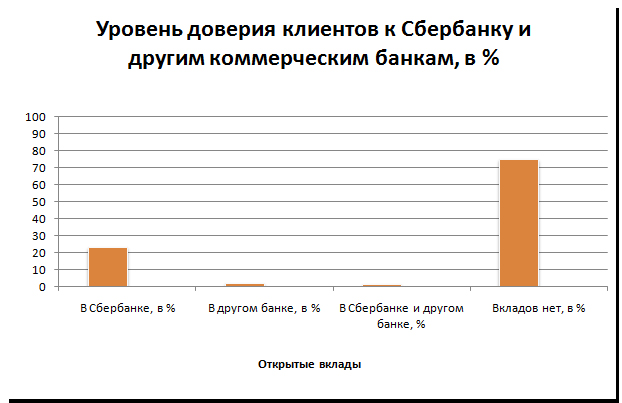

Тем не менее, многие банки предлагают открыть вклад под процентную ставку, которая ниже уровня инфляции. В первых рядах здесь Сбербанк, который основной акцент делает на надежности размещения средств на его депозиты. Минимальный пороговый уровень доходности по вкладу «Управляй» составляет 4%. По другим предложениям ситуация практически аналогичная. Однако большинство вкладчиков имеют депозит именно в Сбербанке (рис. 2).

Рис. 2. «Уровень доверия клиентов Сбербанку и другим коммерческим банкам, в %»

Большинство инвесторов, открывающих вклад в Сбербанке, ориентируются, прежде всего, на надежность сбережений. Более 80% всех его вкладчиков — лица пенсионного возраста, не понаслышке знающие, что такое банковский кризис.

Сбербанк, за спиной которого и банковский кризис 90-х гг, и дефолт, сумел зарекомендовать себя для данной аудитории как самый надежный финансовый институт. Вкладчики в возрасте 25 — 40 лет для размещения средств выбирают и коммерческие банки, депозитные предложения которых выгодно отличаются. На рисунке 3 представлены сведения о доходности по депозитам, которую инвесторы считают оптимальной.

Рис. 3. «Анализ желаемой доходности инвесторов по банковским депозитам, в %»

На основании полученной информации можно сделать вывод, что большинство инвесторов, которые выбирают банковские вклады для получения пассивного дохода, трезво оценивают возможную доходность.

Большинство из них сходятся во мнении, что процентная ставка должна варьироваться от 11 до 15%. Тем не менее, лишь небольшое количество банков могут предложить вложить средства под 11- 12%.

Как видим, банков, предлагающих открыть вклады под 12% и выше, не так уж и много. В декабре 2013 самыми популярными предложениями являются: «Зимние рекорды» Эргобанка под 10,75%, «Чемпион» Росинтербанка под 10,5% и «Накопительный» Бенифит-Банка под 10,4%.

Для тех, кто ищет, в какой банк вложить деньги под высокий процент, советуем обратить внимание на предложения коммерческих банков. Вклад «Доходный» от Русского Земельного Банка позволил счастливым обладателям крупных сумм (от 1 миллиона рублей) получить существенный доход.

Процентная ставка по этому предложению была установлена на уровне 14% годовых. На сегодняшний день прием средств на этот вклад приостановлен.

Вклад под высокий процент: чем руководствоваться при его поиске?

- Оцените все депозитные предложения банков. Для этого совсем не придется тратить драгоценное время на визиты в офисы банков. Достаточно зайти на официальные сайты финансовых организаций.

Можно воспользоваться сервером «Сравни. Ру», который содержит самые популярные банковские предложения в районе Москвы и Московской области. Здесь же есть и калькулятор по вкладам, позволяющий максимально точно рассчитать доходность по каждому варианту и выбрать для себя оптимальный.

- Оцените надежность банка, в котором вы собираетесь открыть вклад. Для этого следует узнать, является ли он участником системы страхования вкладов. Не стоит доверять информации, полученной из телефонного звонка. Не поленитесь сделать визит в офис и ознакомиться с документами, подтверждающими факт членства в Агентстве по страхованию вкладов.

Чаще всего копию свидетельства можно найти на информационном стенде в клиентском зале. Здесь же сможете узнать и другую не менее важную информацию, например: состав акционеров или значение расчетной ликвидности капитала. Для оценки финансового состояния банка вовсе не требуется экономическое образование — достаточно знать, что коэффициент расчетной ликвидности должен быть больше 11.

Это означает, что при совершении активных операций банк использует не только средства вкладчиков, но и собственные финансовые ресурсы. А открытый состав акционеров — только плюс в пользу банка, так как он свидетельствует об открытости деятельности.

- Учтите тот факт, что годовая ставка по вкладам в рублях всегда больше, чем в иностранной валюте. Самое выгодное предложение в декабре 2013 года в валюте — вклад «Новый год 2014» под 4% годовых, предлагаемое банком Югра.

- Обратите внимание на классификацию вкладов. Они классифицируются на доходные, сберегательные, накопительные и универсальные. Последние предназначены для расчетов, поэтому доходность по ним очень низкая. Сберегательные вклады предназначены для защиты накоплений от инфляции и финансовых кризисов.

Открывать сберегательные вклады нужно только в надежных банках, например: в Сбербанке, ВТБ 24, Альфа-Банке или Россельхозбанке. Самыми прибыльными являются доходные вклады. Однако условия по ним содержат некоторые ограничения. Например: отсутствие возможности совершать приходные или расходные операции, закрывать вклад ранее срока без наложения штрафных санкций и т.д.

- Оцените срок вклада. Как правило, все депозиты в банках подразделяются на краткосрочные, среднесрочные и долгосрочные. Не следует размещать собственные средства на слишком большой срок, не забывайте о финансовой нестабильности России и мира. Эксперты считают, что вклады на 1 год — идеальное решение инвестирования средств в банковские депозиты.

Что нужно знать?

- Вклады под высокий процент чаще всего относятся к группе акционных, то есть приуроченные к определенному событию. Акционные предложения можно отслеживать на сайтах банков.

- Экономически целесообразнее открывать депозит дистанционно, так как процентная ставка по нему будет на 1 — 2% выше. Вклады под повышенную ставку онлайн предлагают и Сбербанк, и ВТБ 24, и Хоум Кредит Банк.

- В небольших коммерческих банках процентная ставка по депозитам выше, чем в крупных аналогах. С помощью нее они пытаются создать собственную клиентскую базу. Если банк является членов Агентства по страхованию вкладов, а сумма не превышает 700 тысяч рублей, можете смело доверить ему свой капитал.

- Доходность по вкладам, выше 13%, в соответствии с отечественным законодательством подлежит обложению налогом по ставке 35%. Поэтому вклады под высокие проценты не всегда выгодны.

Вклады под высокий процент — замечательный способ приумножения собственного капитала при условии ответственного подхода к оценке надежности банка.

Пассивный доход, действительно приятная штука. Но не забывайте, что есть еще такое понятие как инфляция. К сожалению не все банки своими процентами по вкладам превосходят инфляцию. Из перечисленных в статье банков я бы выбрал ЛОКО-банк. Да, условия жесткие, но и проценты хорошие. Если же Вы выбираете надежность, то безусловно выбор должен пасть на сбербанк.

Я подумываю о том, чтобы вкладывать деньги под проценты, потому что многие мои друзья сделали на этом неплохой капиталл, уже купили квартиры и машины, один открыл свое дело, и все это — благодаря грамотному вложению денег.

В статье очень подбробно изложены многие волнующие меня вопросы, благодарю. А то я уже хотел обращаться к опытному финансисту, оказалось, дело куда проще!

Насколько мне известно, вклады под высокий процент обычно бывают долгосрочными. То есть, к примеру, если я сделал вклад, то могу снять деньги не раньше, чем через год. А если снимаю деньги раньше, то теряю определенный процент и смысла в депозите тогда нет. В общем, перспектива не из лучших, хотя рискнуть можно. Только банк нужно выбирать надежный, чтобы он через год не обанкротился.

Кирилл, вот Вы говорите о том, что присутствует определённый риск, поскольку возможна инфляция, изменение депозитной политики банка и прочие моменты! Но не держать ведь деньги дома, под матросом, и радоваться, что в таком случае уж точно будете застрахованы от подобных неприятностей! Деньги должны работать — это главное правило! Поэтому я — за депозиты!

по тем же самым статистическим данным большинство жителей вобще не заботятся инвестициях. живут себе и живут, тратят. а если что купить, так в кредиты залезают. кому нужен вклад со ставкой 4%? да обслуживание этого несчастного вклада в год обойдется больше, чем годовая прибыль.

доходность слишком громко звучит. даже при самой высокой ставке нужна значительная сумма, чтобы получить хоть какой то доход. ну или как вариант обращаться к таким сомнительным конторам, как например Тинькофф или местные накопительные фонды. Но это для любителей пощекотать нервы. низачто не стану обращаться в банки, которые указаны в статье, как «самые-самые». первый раз о них слышу. они сегодня есть, завтра их нет. соберут с вкладчиков и на гоа, а у нас, к сожалению, система на стороне коммерсантов.

насколько я убедился на своем личном опыте работы с банками, банки — не лучше старухи процентщицы. как средство накопления вклады может и хороший инструмент, и деньги целы и жены сыты. ну а с доходностью точно не к ним.

Не стоит заниматься поисками высоких процентов по банковским вкладам. Их просто нет. Поскольку Центробанк такие поползновения пресекает на корню.

Не знаю кто куда вкладывает свои сбережения, но я предпочитаю Банк Москвы. Причем, делаю вклыды и создаю депозиты в различных направлениях. Конечно есть и определенный доход, и я пользуюсь лишь процентами по вкладу. А инфляция есть конечно, но и скидки есть различные на всякие вещи и товары. Так что я не особенно волнуюсь на счет потери покупательной способности моих средств. Главное, что денежки в надежной «шкатулке» находятся, да еще и прибыль приносят.

Вполне резонно и умно. Сам такого же мнения, но….. (на всякий случай, может Вам это неизвестно, то подскажу, чтобы потом не появились неприятные моменты…Хотя БМ..вроде внушает уважение).

Суть-нельзя одновременно в одном банке держать вклады на разных счетах(и валютные),если их совместный денежный эквивалент будет более суммы застрахованной Государством (1 400 000руб). Вернут только эту сумму, потом…может и все остальное. Я вкладываю так, чтобы к концу договора, сумма всех вкладов (высчитываю заранее)как раз вписывалась в страховую. Так безопаснее. Вам удачи)))!!!

У меня лежит вклад в Совкомбанке, вместе с капитализацией выходит 10, 5 процентов годовых, что очень неплохо. Если учитывать, что инфляция сейчас в районе 6 процентов, то чистой прибыли получается 4, 5 процента.

Конечно же это не так много, но лучше чем ничего, да и чем солидней сумма на депозите, тем естественно больше доход! Радует то, что все вклады до семисот тысяч застрахованы и как мы видим это не обман и деньги выплачиваются. Советую всем Совкомбанк, потому что на мой взгляд у него самые выгодные условия по вкладам.

Я сам из Беларуси, но работаю в Москве. У нас в Беларуси все привыкли к вкладам в иностранной валюте. Лично я храню деньги в долларах США в банке ВТБ в Беларуси, который основан российским банком ВТБ24. По этому принципу я и выбрал для хранения своих средств именно ВТБ24 в Москве.

В Беларуси в этом банке наиболее выгодный процент, в Москве же есть и более высокие ставки. Однако уровень обслуживания, возможность, что немаловажно для меня, быстро переводить деньги из России в Беларусь, предопределил выбор именно ВТБ24. который я всем рекомендую.

У меня уже несколько лет открыты два депозиты в Приватбанке-«стандарт» и «копилка». По первому депозиту мне выгодно держать деньги под 11% (это до 60 мес.), правда без дополнительных поступлений на вклад и расторжения контракта.

Второй депозит у меня-«накопительный», я его открыл просто так, с минимальной суммы 250 руб. под 9,5% (это на 12 мес.). Для меня он тоже выгодный, имею «лишних» несколько рублей-кладу. Еще один плюс этого вклада-он продолжается автоматически, не надо идти в банк переоформлять. Приватбанк для меня-это надёжный, проверенный банк с качественным обслуживанием, поэтому я не ищу более выгодные предложения от малоизвесных мне банков.

Два года назад мне посоветовали Бенифит-Банк, я уже имел печальный опыт с банковской системой,но решил рискнуть снова. И не жалею. Сейчас мои сбережения растут с процентом 10.5 годовых,конечно не заоблачно,но стабильно.

Если говорить о банке, то это небольшое по размеру активов московское кредитное учреждение(как по мне-надежное,прогрессирующее и перспективное). Близкий друг имеет с ним дело с самого основания, и отмечает растущее благополучие, так что питаю надежды на дальнейшее успешное сотрудничество.

доверять первому попавшемуся банку, что предлагает большой процент не стоит. Можно не только ничего не получить но и свои сбережения потерять. Я доверяю Райфайзен банку может процентная ставка не такая высокая как в других банках но этот банк надежный.

Знакомые держат деньги в Альфа-банке, тоже довольны.

Мало, что ли, надежных банков? Райффайзен банк — самый жадный из всех банков. Никогда туда не пойду.

Аркадий, не думаю, что Кирилл выступает против того, что деньги надо класть на депозит. Все мы знаем, что деньги должны работать, а не лежать под матрасом. Но вкладывать их надо с умом, правильно подобрав банк, а не первый чью рекламу увидели по телевизору. Надежный банк — редкость на сегодняшний день.

Вкладывали как-то деньги в Ростинтербанк, процент хороший у них, прибыль получили, но все время, пока депозит в банке был открыт переживали за свои деньги.

Советую всем подходить с умом в выборе банка и депозита!

Подумываю сделать вклад под проценты. Я склоняюсь больше к Сбербанку, все таки надежность выше всего.

Я думаю, что любой человек прежде всего сделает вклад в надежном и проверенном банке, пусть даже и он будет обещать меньший процент по укладу, чем менее известный банк.

Долгосрочный крупный депозит имеет смысл, если предусмотрена капитализация вклада. А риск есть всегда — и самый надежный банк не вечен.

Хорошо, когда есть деньги и есть куда вложить, особенно под хороший процент. Тогда можно жить припевая.

Если 10 % и выше ставка по депозитам то тогда имеет смысл подумать о депозите. Ну а если меньше, то есть куча других вариантов как сохранить и приумножить свои капитал!

Нужно хорошенечко мониторить вопрос выбора банка для вклада, дело серьезное, ведь для получения более или менее ощутимой суммы процента необходимо доверить банку очень весомую сумму… Всегда важно думать головой.

Доверяю только Сбербанку. Программ для вкладов хватает. Все зависит от суммы которой вы располагаете, отсюда же следует и процентная ставка.

Да вот высокие ставки 11-12% когда банки предлагают, то они обычно ужесточают вклад, то есть его нельзя пополнять, нельзя расходные операции вести, да еще и минимальная сумма взноса не каждому по карману может быть. Удивил в это плане Волга-Кредит: при ставках, достигающих 11,73%, они не запрещают его пополнять и даже досрочно изъять, и еще больше удивляет минимальный взнос в размере 30 т.р. всего

Сейчас после Нового Года банки активно стали поднимать % по вкладам. Самое время разложить свои деньги по желательно разным банкам и получать %. Главное помнить что до 700т.р. застраховано и в случае чего государство вернет.

Неплохо они так подняли проценты, но жесткое падение рубля делает свое дело.

Выбрала Cбербанк для вклада под проценты. Вклад на пол года под 8.9% годовых. По окончании срока договор автоматически продлили, но с процентной ставкой, которая была у банка на тот момент. В итоге с 8.9% мои проценты составили 6% годовых. в феврале очередная пролонгация, наверно ещё упадёт.