")

Кредит под залог собственных активов — банковский продукт, в качестве обеспечения по которому выступают имущественные ценности заемщика. При неисполнении обязательств залог переходит кредитному учреждению. Залоговое кредитование снижает риски, связанные с невозвратом заемных средств. Заемщики, оформляющие кредит под залог, могут рассчитывать на большую сумму и приемлемые проценты. Разберемся, как получить кредит под залог недвижимости или земельного участка.

Особенности

Предоставление залога — некая гарантия платежеспособности заемщика. В его роли могут выступать: жилая недвижимость, офисные и складские помещения, земельные участки. Основное преимущество залогового кредитования — нецелевой характер использования заемных средств. Заемщик вправе распоряжаться ими по собственному усмотрению, предоставление отчетов об их расходовании в банк не требуется.

Весь период действия кредитного договора недвижимость находится в собственности у заемщика, но продать или подарить ее он не может. Любая перепланировка, прописка близких лиц, сдача в аренду осуществляется только с согласия банка.

Далеко не все имущество можно использовать в качестве залога. Единых требований к нему нет. Рассмотрим самые распространенные из них.

Требования к залоговому имуществу:

1- Высокая ликвидность, то есть способность быстро реализовать имущество для получения денежных средств. Считается, что самыми ликвидными объектами жилого фонда столичного рынка являются однокомнатные квартиры в новостройках. Земельные участки не являются высоколиквидными активами, при использовании их в качестве залога банк испытывает повышенный риск.

2- Выгодное месторасположение. При предоставлении жилой или нежилой недвижимости в качестве залога, расположенной в крупных городах, банки охотнее идут на сотрудничество.

3- Возможность проведения оценки. Все объекты жилой недвижимости оцениваются по единым государственным стандартам. Сложность возникает при оценочном анализе земельного участка, так как каждый такой объект неповторим.

4- Стоимость залога должна быть сопоставима с размером кредита. Некоторые банки практикуют залоговое кредитование при предоставлении обеспечения, стоимость которого составляет от 80 до 90% от объема кредита.

5- Необходимость предоставления страховки. Заемщик должен застраховать не только свою жизнь, но и право собственности на имущество.

Получить кредит под залог земельного участка или другой недвижимости нельзя, если:

- в квартире прописан несовершеннолетний ребенок;

- дом, в котором находится квартира, признается аварийным;

- в квартире есть незаконные перепланировки;

- сомнение в юридической чистоте жилья;

- нахождение земельного участка в природоохранной зоне;

- объект находится в собственности третьих лиц.

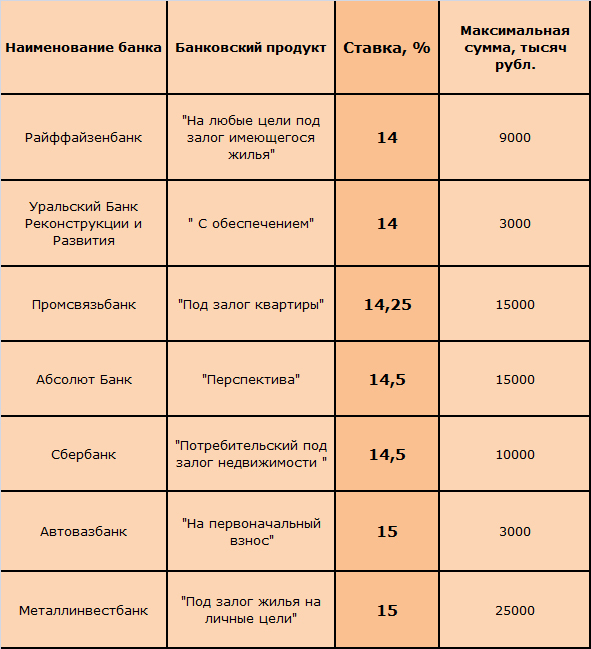

Таблица 1 « Популярные кредитные предложения под залог недвижимости»

По данному кредитному направлению процентные ставки установились практически на одном уровне. Рассмотрим на примере Сбербанка примерные ежемесячные платежи и список документов, необходимых для оформления.

Кредит «Потребительский под залог недвижимости» выдается в 3 валютах: рублях, евро и долларах. Основная особенность — минимальная сумма по кредиту 1 миллион рублей.

Для его получения в Сбербанк необходимо предоставить документы:

- удостоверяющие личность;

- подтверждающие финансовую устойчивость;

- отчет об оценке залога;

- документы, подтверждающие право собственности на залог.

Помимо предоставления залога потребуется предоставление поручительства третьих лиц. В качестве поручителя в обязательном порядке выступает супруг/супруга.

При погашении задолженности используется схема аннуитетного платежа. Максимальный срок кредитования составляет 7 лет. Ежемесячный платеж по залоговому кредиту на сумму 1,5 миллиона рублей, который взят на 7 лет, составит 28525 рублей.

Кредит под залог недвижимости — замечательный вариант для заемщиков, которым необходима крупная сумма денежных средств. Достаточное количество банков широко практикуют предоставление кредита под залог. Вопрос, как получить заемные средства при наличии обеспечения, осложняется большими первоначальными затратами, связанными с оценкой залогового объекта.

Как по мне, ставить недвижимость под залог кредита это будет большой ошибкой, нужно понимать что если не выплатить кредит хотя бы на несколько рублей начнется чуть ли не судебный процесс для того что бы отобрать квартиру, или другое недвижимое имущество. Лучше ставить в залог автомобиль, и тога не будет риска остаться без крыши над головой .

Сестра с мужем брали в Сбербанке такой кредит для того чтобы купить торговое оборудование. Кредит они выплатили, а оборудование приносит прибыль.

Нет я под залог тоже не советую.Не дай бог,сократили с роботы или еще что то.Останетесь и без денег и жилья.