")

Этот материал адресован владельцам квартир, готовым пожертвовать своими квадратными метрами, лишь бы быстро получить деньги на выгодных условиях и при этом обойтись без справки 2НДФЛ. Читайте ниже про кредит под залог недвижимости без подтверждения доходов.

Стоит ли закладывать квартиру

Рынок кредитных услуг, несмотря на кризисные явления в российской экономике, продолжает развиваться. Все больше граждан спешат обратиться в банки за займами, стремясь таким образом решить свои проблемы. Однако не все могут похвастаться наличием постоянной и высокооплачиваемой работы, а ведь именно постоянный доход является для банка лучшей гарантией платежеспособности клиента.

Что делать тем, у кого с доходами проблема, а нужны немалые деньги? Ответ простой – предложить банку гарантию возврата долга в виде залога. Есть, разумеется, и другие возможности занять денег, например, как получить кредит без справок о доходах, вы можете узнать из этой статьи.

Кредиты под залог недвижимости без подтверждения доходов банки выдают охотнее всего. Возможность быстро реализовать имущество заемщика располагает к довольно щедрым предложениям со стороны банков. В первую очередь, отпадает вопрос подтверждения дохода – в нем нет необходимости, когда квартира может быть продана и банк вернет свои деньги. Желание получить договор с низкими рисками, делает банкиров щедрее – проценты по кредитам под залог имущества ниже, чем при обычных кредитах.

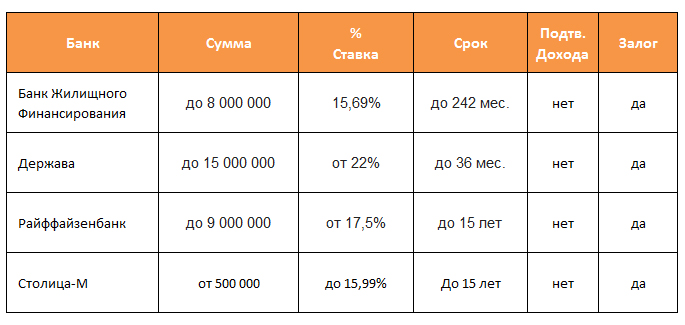

Срок займа может быть весьма длительным – это выгодно банку, потому что клиент будет исправно платить проценты, боясь потерять заложенную квартиру или дом. Мы подготовили таблицу с предложениями банков по кредитам под залог недвижимости без справки, взгляните на условия:

Почему кредит под залог недвижимости предоставляется на выгодных условиях

Теперь поговорим о деталях. С чего бы банку так идти навстречу физическим лицам? Очень просто: квартиру банк в залог принимает очень привередливо, обращая внимание на все вплоть до мелочей. Подойдет только то имущество, которое гарантированно можно быстро продать. Поэтому владельцам многокомнатных апартаментов и элитных коттеджей заложить свое имущество оказывается порой сложнее, чем бедному пенсионеру свою однушку в панельном девятиэтажном доме. Кредит под залог жилого дома вообще получить сложнее из-за специфики рынка недвижимости, банкиры считают продажу частных домовладений делом, сулящим проблемы.

Заемщиков интересует вопрос, что можно делать с квартирой в залоге? Отвечаем:

- Можно жить самому и прописывать родственников;

- Можно делать ремонт;

- Можно сдать внаем.

Нельзя продавать. Если это потребуется, вопрос следует согласовывать с кредитором.

На какой размер кредита можно рассчитывать

Теперь о сумме кредита. Решив рискнуть и заложив банку свою недвижимость, получить приличный заем без справки, вы должны знать, что сможете рассчитывать на сумму, составляющую в лучшем случае процентов 60 – 70 от ее реальной стоимости. Несправедливо? Разумеется.

Но таким образом банк получает возможность быстро сбыть вашу квартиру, если перестанет получать от вас регулярные платежи. К тому же перспектива остаться без жилья за неполную цену, делает заемщика очень дисциплинированным плательщиком. Поэтому, если вы решаете, каким образом одолжить крупную сумму денег, мы рекомендуем очень тщательно и объективно оценить свои возможности и перспективы.

Кредит под залог выдается на долгий срок, в течение которого могут произойти самые разные события, которые вполне возможно помешают вам продолжать прилежно делать взносы. Что будет, если вы перестанете платить? Банк просто продаст предмет залога, то есть вашу квартиру. Потребительские кредиты с самыми низкими процентами можно получить, не рискуя квартирой, прочитать подробно, как это сделать, вы можете здесь. В качестве итога дадим известный совет: семь раз отмерь – один раз отрежь.

Достаточно опасный вид кредитования . Лично я бы не связывался с таким кредитом . Очень уж много есть вариантов нынче обанкротиться , а как итог — еще и без квартиры остаться . В такой ситуации я лично просто сам бы продал квартиру по заниженной цене и не брал бы кредит .

Я считаю, что достаточно опасно брать кредит под залог квартиры или еще какой-то недвижимости, проценты может и ниже, но риск огромный.

Риск всегда есть, даже если и без залога брать кредит! Надо рассчитывать на свои силы конечно. Мы брали под залог квартиры, нам нужна была приличная сумма, а так бы нам ее не дали. Ничего не вижу в этом плохого.

Я бы не стала брать кредит под залог квартиры.Есть большой риск вообще остаться без крыши над головой.