")

Времена, когда можно было надеяться на социальную помощь от государства, давно в прошлом. Чтобы обеспечить себе яркую жизнь и достойную старость человек должен много работать или же грамотно инвестировать собственные сбережения. Разберемся, куда вложить деньги в 2014 году.

Недвижимость

Многие аналитики сходятся во мнении, что инвестирование в недвижимость — одно из доходных вложений в 2014 году. За 2013 год зафиксирован интенсивный рост цен. Причем они увеличиваются и на жилую, и на коммерческую недвижимость.

Плюсы варианта инвестирования:

- Увеличение рыночной стоимости объекта. В длительной перспективе цены на недвижимость непременно возрастут. Уже сейчас можно подобрать объект, в который очень выгодно вложить деньги. Самой прибыльной недвижимостью по результатам 2013 года является жилой фонд Москвы и Подмосковья, в также Сочи.

- Стабильный доход. Сдача недвижимости в аренду — неплохой способ получения ежемесячного дохода.

- Получение налоговых льгот. Распространяется только на первичную покупку жилой недвижимости. На сегодняшний день владелец имеет право получить обратно налоговый вычет с 2 миллионов рублей.

- Возврат части процентов по ипотечному кредиту. Распространяется только на первое приобретение недвижимости.

- Минимальный риск обесценения. Даже в нестабильных экономических условиях недвижимость не подвержена полному обесценению. Кроме того, если валюта, в которой взят жилищный кредит, обесценилась, то заемщик может получить существенную прибыль.

Минусы варианта инвестирования

- Длительный срок реализации. Процесс приобретения или продажи недвижимости влечет дополнительные расходы, связанные с оформлением сделки. Административные барьеры, ограниченность денежных средств у населения не позволяют в короткие сроки реализовать объект.

- Высокая стоимость недвижимости. В ближайшем будущем аналитики прогнозируют резкое падение цен на рынке недвижимости. Это может привести к значительным убыткам.

- Непредсказуемость на рынке жилья. Цены могут резко возрасти при открытии общественного объекта (магазина, больницы и т.д.) или упасть при возведении завода или иного промышленного предприятия.

При вложении капитала в недвижимость можно рассчитывать на 2 вида дохода: прибыль от реализации объекта и доход от сдачи в аренду.

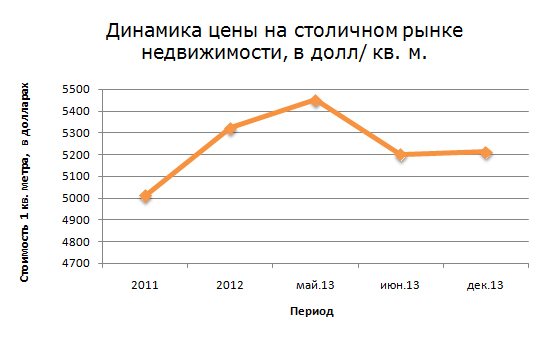

На рисунке 1 представлена динамика стоимости цены за 2011 — 2013 гг.

Рис. 1. «Динамика цены на столичном рынке недвижимости, в долл/кв. м.»

Переломным моментом на Московском рынке недвижимости является май. Именно в этот месяц цена достигла своего максимума и начала снижаться. Аналитики не рассматривают снижение стоимости на недвижимость всерьез. По их мнению, главной причиной спада является наступление сезона отпусков. И действительно, ситуация в сентябре нормализовалась.

Вложить под проценты в строящееся жилье — идеальное решение для агрессивных инвесторов, преследующих быстрое обогащение. После ввода в эксплуатацию этот объект можно реализовать с выгодой от 20 до 70% в зависимости от его месторасположения и наличия инфраструктуры. Так при приобретении однокомнатной квартиры за 5 миллионов рублей инвестор может получить доход 3 миллиона рублей всего за 2- 3 года.

Что касается инвестиций под проценты в недвижимость с целью аренды, то доходность окажется намного ниже. В среднем она составляет от 6 до 7%. Аналитики прогнозируют рост арендной платы в 2014 году до 12 -13%. Тем не менее, рассчитывать на быструю окупаемость проекта инвестирования не стоит. При лучшем раскладе этот срок составит 10 лет.

ПАММ-счета

ПАММ-счета являются самыми прибыльными вариантами инвестирования по результатам 2013-2014 года.

Вложить под проценты деньги в ПАММ-счета успешных управляющих — перспективная возможность получить прибыль 100 -120 процентов. На сегодняшний день по уровню доходности с ПАММ-счетами не может сравниться ни один финансовый инструмент.

Плюсы варианта инвестирования

- Высокая доходность.

- Небольшие первоначальные вложения. Инвестировать в ПАММ-счета можно небольшие суммы в пределах 100 долларов. Некоторые управляющие устанавливают минимальную планку в 10 долларов.

- Высокий уровень безопасности. Весь капитал находится на счете инвестора, который в любой момент может вернуть инвестиции.

- Солидарное распределение доходности и риска. Трейдер разделяет с инвестором и прибыль, и убытки в зависимости от установленных пропорций.

- Диверсификация риска. Вложить деньги под проценты можно в несколько ПАММ-счетов, что снизит риск потери капитала.

Минусы варианта инвестирования

- Отсутствие контроля со стороны государства. Торговые действия не регулируются на законодательном уровне. Риск полного разорения счета трейдером является максимальным. Поэтому крупные отечественные инвесторы стараются вложить средства под проценты счета западных управляющих компаний, где существует четкое регулирование деятельности.

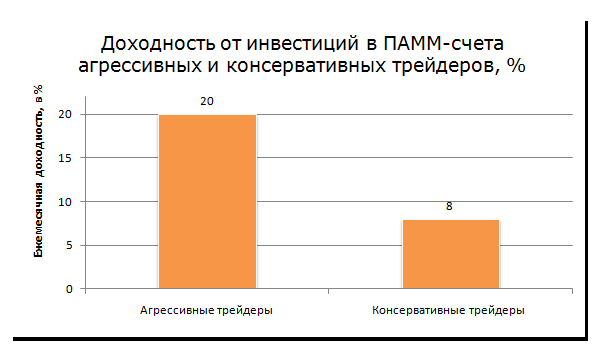

На рисунке 2 представлен анализ ежемесячной доходности консервативных и агрессивных трейдеров.

Рис. 2. «Доходность от инвестиций в ПАММ-счета агрессивных и консервативных трейдеров, %»

На основании полученной информации можно сделать вывод, что ежемесячная доходность от инвестиций в ПАММ-счета консервативных управляющих сопоставима с прибыльностью банковских депозитов за год. Вложение денег под проценты агрессивных трейдеров принесет доход от 20% в месяц.

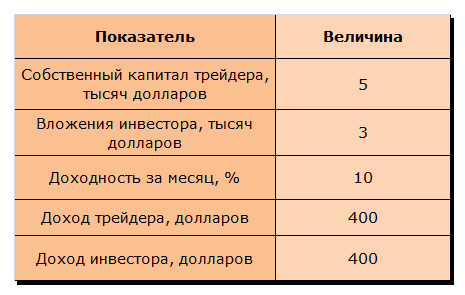

Рассмотрим принцип получения прибыли при инвестировании в ПАММ-счета. Допустим, есть управляющая компания, которая открыла оферту 50/50. В этом случае полученный доход инвестора составит 50% от общего объема вложенных средств. В таблице 1 представлен возможный доход при инвестировании в ПАММ -счета консервативных трейдеров.

Таблица 1 «Расчет доходности инвестора при вложении средств в ПАММ-счета»

Если вы уже задумываетесь, куда вложить деньги в наступающем году, то обратите внимание на рынок недвижимости и ПАММ-счета. Для инвесторов, которые привыкли рисковать, лучше остановится на ПАММ-счетах. Даже при вложении 3 тысяч рублей на 1 год можно ожидать 100%-ную окупаемость. Вероятность потери капитала достаточно высокая, она связана с отсутствием институтов регулирования деятельности на рынке Форекс.

Недвижимость — стабильный финансовый инструмент. Подходит для инвестирования в долгосрочной перспективе. При грамотном подходе к выбору объекта жилого фонда можно ожидать доходность до 70%.

Аналитики не рекомендуют в следующем году инвестировать средства в банковские депозиты, так как процентные ставки будут по-прежнему падать. Не стабильна ситуация и на фондовом рынке. При выборе этого финансового инструмента следует грамотно оценить риски.

Памм счета — хороший инструмент для инвестирования. Пробовал работать как с агрессорами, так и с консерваторами. Остановился на консерваторах. Все агрессоры рано или поздно сливают все.

Самое приятное, что инструментов инвестирования намного больше и не обязательно останавливаться только на этих двух.

Вклады в банки для получения полный бред. Конечно если класть не пару миллионов. Активно покупаю квартиры пара в Москве и несколько в области. Долгосрочно но окупается очень долго.

Что касается недвижимости, то все зависит от места. Поэтому просто купить квартиру в той же Москве, это есть не разумно.