")

Актуальная тема вложения небольшой суммы волнует любого работающего и зарабатывающего человека потому что финансовый кризис продолжается и просто хранить накопления, не пуская их в рост, довольно рискованно и невыгодно. Однако вопрос о вложении «небольших» денег интерпретируется по-разному. Что значит «вложить»? И что значит «небольшие»? Мы рассмотрим несколько вариантов, как распорядиться деньгами, имея доступный бюджет в пределах 20-200 тысяч рублей.

Для начала разберемся, в какие инвестиционные инструменты чаще всего вкладывают средства россияне (рис.1).

Безусловно, большинство частных инвесторов склоняют свой выбор в пользу банковского депозита. Высокая надежность сбережений — пожалуй, единственное преимущество этого финансового инструмента.

Доходность по банковским срочным счетам желает лучшего. Противоположная тенденция замечена с инвестициями в ПАММ-счета. По статистике, всего около 2% инвесторов рассматривают этот инструмент серьезно. Однако именно по нему зафиксирована самая высокая доходность. Как показывает практика, доходность по ПАММ-счетам превышает прибыль с банковского депозита более чем в 4,5 раза.

Чем руководствоваться при выборе инструмента инвестирования?

Итак, первое, что следует выяснить для себя – это цель инвестирования. Деньги можно вкладывать для того, чтобы их сохранить. В условиях нестабильного экономического состояния в стране это очень важно. Классический способ с закатыванием денег «в банку» или складыванием «в чулок» в условиях инфляции и изменений валютных курсов крайне нестабилен. Лучше рассмотреть более надежные варианты. Также деньги вкладывают с целью приумножить их, получить пассивный доход.

Второй вопрос касается суммы денег. Ведь действительно, понятие «небольшие деньги» у всех свое. Обычная российская семья, в которой есть дети, а доход средний, навряд ли сможет отложить в месяц более 1000 уе. Возможно, это даже максимальная сумма ежемесячных сбережений в период спокойной и не требующей сверхзатрат жизни. Такая семья за год соберет 8-10 тыс. уе, считая эти сбережения вполне солидными. И куда их вложить?

Молодые активные люди без семьи часто могут собрать еще меньше. Как правило, чем выше у молодежи доход, тем выше их потребности. Это абсолютно нормально и не противоречит жизненным законам. Поэтому для молодого человека сумма в 500 уе. также может стать объектом вкладывания.

В некоторых же случаях «небольшой» денежной суммой считаются сбережения в размере 10-30 тыс. уе.

Для ясного представления картины о небольших вложениях рассмотрим некую сумму «Н», находящуюся в диапазоне 1– 300 000 рублей. Вот ее и будем вкладывать.

Онлайн проекты

В интернете можно найти множество предложений стать инвестором небольших проектов, связанных с созданием сайтов и их раскруткой. Суть идеи в создании либо приобретении сайта и заработке с рекламы, размещенной на вашем ресурсе. Принести такой проект может порядка 500-1000 долларов в месяц. Сегодня мало сайтов выставляется на продажу, что неудивительно – доходный проект продавать просто неразумно.

Поэтому, можно создать собственный сайт с нуля, и зарабатывать на нем, привлекая рекламодателей. Разумеется, далеко не каждый обладает необходимыми познаниями и временем, чтобы заниматься таким непростым делом, поэтому речь идет об управлении процессом и выгодном вложении денег.

Чтобы получать доходы в данном случае необходимо:

- Разбираться в принципах построения сайтов и механизме получения дохода с них;

- Запастись терпением и ждать год-полтора, пока ваши вложения начнут окупаться;

- Составить бизнес-план и следовать ему в реализации задуманного.

Создание группы в ВКонтакте

Еще один способ подзаработать в интернете. Сегодня во всемирной паутине крутится много денег и, соответственно, есть много способов их заработать. Социальные сети – это не только общение и развлечения, но и источник дохода. Чтобы заработать на соцсети ВКонтакте, необходимо выполнить следующие нехитрые действия:

- Сделать паблик-страницу, то есть, группу;

- Уделить внимание ее раскрутке, иначе говоря, сделать так, чтобы на нее подписались тысячи пользователей;

- Начать зарабатывать на рекламе на «стене» группы ВК или на «партнерках».

Вкладывать деньги в этом виде заработка придется в различные платные программы, с помощью которых будет происходить накрутка количества подписчиков вашей группы ВКонтакте, когда их число достигнет определенного размера, станет возможным приступать к получению дохода.

Каким образом? Например, таким, как размещение рекламы на стене группы за деньги, вроде «Новая коллекция футболок с картинками. Подробности по ссылке» — можно указать в контактах группы «По вопросам рекламы писать мне».

И давать желающим ссылку на прайс лист кстати, ценник на сутки висения рекламы на стене ВКонтакте составляет около 3 тысяч рублей, подсчитать свои возможные заработки не так сложно. Если вас заинтересовал этот способ, можно без труду найти массу дельных рекомендаций, набрав в поисковике соответствующий запрос.

Банковский депозит — инструмент сохранения или сбережения капитала?

В банк можно отнести любую сумму: большую и не очень большую. Получение пассивного дохода с помощью банковского депозита является сегодня наиболее популярным и востребованным способом преумножения капитала, даже если капитал не превышает сумму в 100 000 рублей.

Вклады в депозит страхуются государством, но все же лучше выбирать надежный банк с хорошей историей и высокой процентной ставкой. Не стоит доверять баснословным %, наверняка, в таком вложении содержится подвох, ведь в банковской сфере как нигде лучше разбираются в инфляционных процессах. Доход выше 10% по вкладам должен быть тщательно проверен.

Если у Вас есть 3000 рублей (100$), то начисляемый годовой процент будет не очень большим, и его лучше не снимать, а присоединять к вложенной сумме. Рассмотрим на простом примере рост небольшого вклада в депозит.

1-й год: 3000 + 3000 х 10% = 3300 руб.;

2-й год: 3300 + 3300 х 10% = 3630 руб.;

3-й год: 3630 + 3630 х 10% = 3993 руб.;

10-й год: 7074 + 7074 х 10% = 7781 руб.;

15-й год: 11393 + 11393 х 10% = 12532 руб.

Итак, через 10 лет Ваш вклад увеличиться в 2 раза, а через 15 лет – в 4 раза. Далее сумма станет расти быстрее. Краткосрочные вклады не будут такими результативными, а прерывание раньше срока долгосрочного договора на депозит чревато потерей процентов.

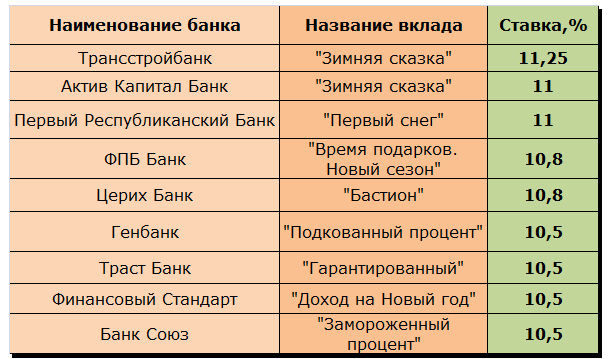

Не забывайте о сезонных банковских предложениях. Как правило, процентные ставки по ним немного выше. В таблице 1 представлены акционные предложения по депозитам в декабре 2013 года.

Таблица 1 «Декабрьские предложения по вкладам»

Итак, даже сезонные предложения по вкладам отличаются невысокой доходностью. Поэтому банковский депозит — инструмент сохранения, а не приумножения капитала. Анализируйте рынок и старайтесь искать банки позволяющие открыть вклад под высокий процент.

Вложение в ПИФы — выбор рационального инвестора

Объемы инвестирования в ПИФы с каждым годом набирают обороты. В среднем доходность по ПИФам составляет 15%.

Вложение денежных средств в ПИФы сводится к приобретению паев управляющей компании. Именно она распоряжается собранными денежными ресурсами инвесторов. Большую часть средств управляющая компания вкладывает в ценные бумаги, драгоценные металлы или валюту. Грамотное управление собранными ресурсами — залог прибыльности инвестирования.

Прежде, чем принести свой капитал в ПИФ, инвестор должен определиться с:

- суммой вложения. Минимальная сумма не очень большая, она может варьироваться от 1 тысячи до 30 тысяч рублей в зависимости от ПИФа.

- Сроком. На длительный срок финансовые ресурсы привлекают закрытые и интервальные фонды. По статистике их доходность превышает прибыль от размещения средств в открытые ПИФы.

- Ожидаемой доходностью. Агрессивным инвесторам лучше предпочесть закрытые фонды. Зачастую такие управляющие компании инвестируют собранные средства в акции компаний второго эшелона. При выигрыше инвесторов ожидает внушительная прибыль.

- Возможным риском или суммой средств, которую инвестор готов потерять. С точки зрения риска самыми надежными являются открытые ПИФы. В любой момент инвестор может продать свои паи и обезопасить свой капитал.

Чего ждать от размещения средств на ПАММ-счета?

ПИФ и ПАММ-инвестирование во многом между собой похожи. И в первом, и во втором случае, инвестор вкладывает деньги, а управляет ими компания или управляющий.

Призыв инвестировать в ПАММ-счета встречается сегодня чаще, чем приглашение открыть счет в банке. Оформить доверительное управление можно в течение получаса, не выходя из дома. Главное – иметь электронный кошелек и деньги на нем. Брокерские фирмы-площадки содержат на сайтах подробные инструкции инвестирования, обещая доходность в 40-50% от прибыли, заработанной управляющим. Уточним, не от вклада в целом, а от прибыли. А будет ли прибыль в принципе, зависит от множества факторов:

- от опыта работы управляющего на бирже Форекс;

- от колебания курсов валют в момент совершения сделок;

- от изменений в мировой экономике.

В отличие от ПИФ вкладов, инвестор на бирже Форекс может сам выбирать не только управляющего, а и создавать портфель инвестиций, калибровать (изменять) их, сокращать риски в процессе торговли. Но для этого простой вкладчик должен обладать знаниями, интуицией и даже быстротой реакции, ведь биржа меняется ежеминутно и надо следить за финансовыми показателями на ней. Для простого же обывателя индексы и графики не смогут быть полезными.

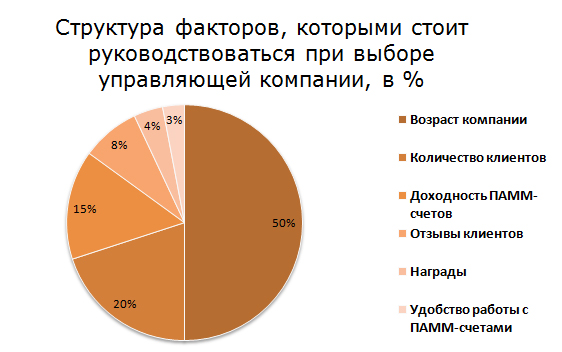

Залог успеха от инвестирования заключается в правильном выборе управляющей компании. На рисунке 2 представлены критерии, по которым необходимо оценивать трейдера, и их степень важности.

Рис. 2. «Структура факторов, которыми стоит руководствоваться при выборе управляющей компании»

Итак, самый важный фактор — возраст компании. За период своего существования управляющий успел заработать свою репутацию и доверие со стороны инвесторов. Показателей к сотрудничеству является и количество клиентов. Чем больше клиентов у управляющей компании, тем выше ее доход. Соответственно, ее бизнес является стабильным и устойчивым.

Основная цель инвестирования — стремление заработать. Не стоит доверять капитал компаниям, ПАММ-счета которых свидетельствуют о низкой доходности. Однако за слишком большой прибылью от вложений тоже не стоит гнаться. Зачастую она получена не совсем законными путями. Любой параметр, который касается ПАММ-счета, необходимо анализировать.

Вот некоторые плюсы инвестиций в ПАММ счет:

- Прибыль от вложений получается уже через пару месяцев;

- Доход до 100% годовых — вполне реально;

- Войти в бизнес можно в любое время, получить прибыль – тоже;

- Не нужны специфические знания, это забота управляющего;

- Начать можно всего с 10 долларов;

- Управляющего можно выбрать из обширного списка, руководствуясь рейтингом брокеров, можно инвестировать сразу в нескольких из них;

- Вложения в ПАММ счета безопасны, программы работы со счетами позволяют постоянно видеть, что происходит с вашими деньгами. Для безопасного вложения существует специальный надежный софт, например, ПАММ 2.0.

Альтернативные варианты ( кратко)

Нельзя не назвать одним из решений вопроса «куда лучше всего вложить небольшие деньги?» инвестирование в драгоценные металлы. Правда, рост цен на них за последние 100 лет не был значительным, но в качестве сохранения денег этот вариант более чем достойный. Золотые изделия, камни в будущем можно продать или конвертировать. В конце концов, их можно подарить своим детям или внукам.

Валюта в последние годы не вызывает такого доверия, как раньше, но небольшую сумму можно сохранить и в бумажном виде дома. Так считают более 70% россиян.

Никто не запрещает вкладывать деньги в акции, облигации и другие ценные бумаги. Конечно, ощутимая польза от этого будет лишь при значительном количестве приобретенных документов. Однако риск банкротства компаний и кризисов в экономике страны преследует всех владельцев ценных бумаг.

Рис. 3. «Рейтинг альтернативных вариантов инвестирования по степени риска, в %»

Курс валюты подвержен постоянному колебанию. Именно поэтому данный источник инвестирования относится в группу самых рискованных. Минимальный риск зафиксирован при вложении капитала в недвижимость. В случае падения потребительского спроса можно отложить продажу и сдавать его в аренду.

Трудно не согласиться с высказыванием «Деньги должны работать!», но так и хочется добавить: «А работающий должен отдыхать!» Почему бы не заняться своим здоровьем, не вложить деньги в образование для получения новой, более интересной и доходной профессии, например? В общем вложить деньги в себя. Если в семье с «небольшими сбережениями» есть дети, то самое правильное вложение – это обеспечение им счастливой и благополучной жизни. Если детей нет – то в первую очередь улучшать надо свою жизнь!

А в случае, когда и после этого «небольшой» запас все же остался, требуется соизмерение риска, изучение возможностей в Вашем регионе и принятие решения о вкладах в соответствии с собственной готовностью рисковать. Проще говоря, несите деньги тому, кому больше всего доверяете!

А вот еще статьи по теме:

Автор Литвинова Юлия

Любопытные подсчеты, только 10% годовых, как правило не каждый крупный банк может себе позволить, точнее позволить вкладчикам, у того же Сбербанка даже 10% нет. Учитывая это, многие россияне боятся вкладывать деньги в мелкие банки и банковские организации, их сейчас каких только нет. Вкладывать в акции, драгоценные камни и монеты, тоже многие боятся, выходит, что вклады куда более распространены среди простых людей. А по поводу паевых инвестиционных фондов и бирж — люди совсем имеют поверхностные знания обо всем этом. Должно пройти еще много лет, прежде чем люди начнут глубже все это понимать. Как мы видим, вариантов сбережения, и даже приумножения своих скромных скоплений, предостаточно. Было бы желание.

Спасибо, отличная статья. Много полезной информации узнал для себя. Я считаю, что лучшим способом заработать на вложении — инвестиции в какую-либо компанию или покупку акций. Это конечно с одной стороны рискованно, но ведь крупные деньги делаются на рисках. К тому же на банковском депозите заоблачных процентов точно не получишь. Чем больше рискуешь, тем больше можешь заработать, хотя и рискуешь.

Один американский миллиардер, как-то сказал, что деньги не должны лежать, деньги должны приносить прибыль. И чем больше у вас различных источников прибыли, тем богаче вы становитесь. Одним из таких источников, он называл банковский депозит. И действитель, схема описанная в данной статье, может стать рабочим пособием для многих жителей нашей страны.

Как мне кажется, то самым безопасным считается банковский депозит. Что же касается ПИФ, то мне кажется слишком расковано. Лучше уже выбрать ПАММ счета, тем более что сейчас есть ПАММ 2,0, где инвестор и трейдер делят риски 50 на 50. Хотя есть некоторые трейдеры, которые повышают эту планку до 70 процентов.

Хорошо и интересно рассказано, но все представлены только, так сказать, абсолютно не рискованные и стабильные предприятия)))Мне, вообще, кажется, что отдавать деньги в пользование другим — не самый выгодный вариант. И самое интересное — это управлять самому своими финансами, какими бы они не были скромными. Причем, не слишком большие возможности будут стимулировать вас к получению новых знаний и интересной, познавательной информации. Я поклонница фразы, что «Каждый человек только сам кует свое счастье». И вообще, кто, лучше, чем вы, сможет вложить ВАШИ деньги? А пассивный доход — это для ленивых! Ну, или очень богатых, которые могут себе позволить передать управление менеджерам и брокерам.

Если брать в общем, то депозит, это только для сохранения денег от инфляции. Для того, чтобы деньга начали давать прибыль, то их надо вкладывать в собственный бизнес или открывать ПАММ счет. Если с первым есть вопросы, то выбрать нужный ПАММ намного проще. Тем более, что для ПАММ надо и 100$, а вот для бизнеса и этого мало.

Давно обдумывал варианты вложений для пассивного дохода, но так и не пришел к какому-то конкретному действию. И именно потому, что не мог довериться ни одному фонду или банку. Однако, прочитав данную статью, мнение свое уже поменял. Сейчас уже финансовая стабильность в стране более надежна и нужно попробовать воспользоваться некоторыми советами. Деньги, не вложенные никуда, в конце концов заканчиваются.

Полностью поддерживаю автора в тех ее частях где говорится что деньги нужно вкладывать в себя: на образование (свое, детей), а также в здоровье, в том числе на занятия спортом, в тренажерных залах и полноценный отдых. Вложив деньги в себя, на свое совершенствование и укрепление здоровья, впоследствии получишь больше, чем от инвестиций в сомнительные предприятия с ценными бумагами и т.п. Я имею в виду, конечно, небольшие деньги. А большие финансы требуют своего роста, даже и в риске.

не узнал ничего нового. Как вилами по воде. Деньги на вкладе в настоящий момент обесцениваются гораздо быстрее чем это кажется на первый взгляд.

Зачем приобретать драгоценный металл физически. Гораздо проще вложить деньги в обезличенный металлический счет.

По мне так деньги надо вкладывать в недвижимость,она только дорожает от года в год.

Комментарии все какие-то заказные.Все дуют в одну дуду: как прекрасен памм-счет. А по-моему гон полный.

Ничего нового. Ну а оды памсчетам и форексу — так вообще смешно. Мой друг несколько лет учился по британскому курсу, счет через американскую брокерскую компанию — все равно толком ничего не заработал за несколько лет, хотя узнал, что на отечественном рынке форексу не то, что не учат грамотно, а учат «наоборот». С маленькими деньгами трудно заработать(

Очень трудно даётся решение по инвестированию собственных денег тем людям, которые зарабатывали их в течение длительного времени и у которых всплеска доходов в ближайшее время не ожидается. Большинство из них предпочитает отдать свои средства банку под небольшой процент доходности. Я бы не хотел никого переубеждать — раз уж решили нести деньги в банк, то несите. Единственное, что посоветую делать свои депозиты в американских долларах, которые имеют тенденцию к постоянному росту из года в год.

А я просто купил сайт, который уже приносит деньги, нисколько не жалею вложенного, потому как еще два месяца и инвестиции отобьются и дальше уже чистая прибыль

Если деньги действительно не большие, то сильно на них не заработаешь. За то что бы сберечь их достаточно вложить в драг металлы.

Наверное, когда речь заходит об инвестировании, то первое, что приходит в голову — это инвестирование в акции. Фондовый рынок изменяется ежедневно и даже ежечасно, и поэтому целое состояние можно как заработать, так и потерять буквально за один день. Поэтому при инвестировании в акции очень важно диверсифицировать свои вложения между высоко рискованными, средне рискованными и безопасными активами. Это поможет получить максимальную прибыль и снизить до минимума риски. И основная задача инвестора добиться разумного баланса между доходностью и рискованностью его инвестиционного портфеля. Самый безопасный способ инвестирования- это приобретение через брокера на Московской Бирже акций фонда ETF.

Чем эти Паммы брать лучше уж купить прогнозы на спорт и в ставки вложиться

Если у вас есть свое дело, то лучше вложить в него и его развитие, а так я бы присмотрелся к интернету и создал бы свое дело именно в сети.