")

Каждый инвестор, который вкладывает средства в банковские депозиты, преследует цель его приумножения. Среднестатистический клиент банка не всегда может найти «золотую середину» уровнем доверия к банку и ожидаемой доходностью. С целью сохранения собственных средств большинство из них пренебрегают доходностью и открывают вклад в банке, финансовое состояние которого вызывает доверие. Разберемся, можно ли открыть вклад под 12% годовых и не беспокоится о его сохранности. Для начала проанализируем, каким банкам соотечественники готовы доверить собственные средства.

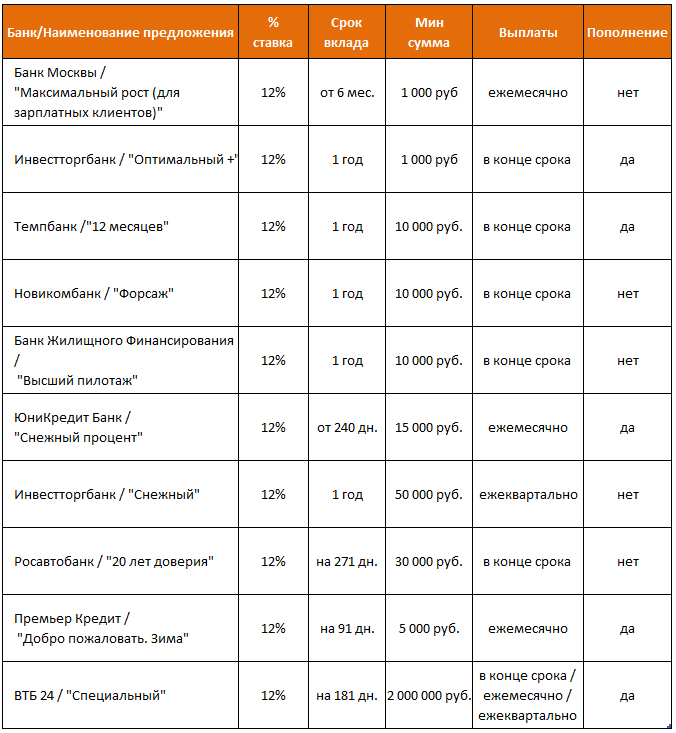

Предложения 2015 года:

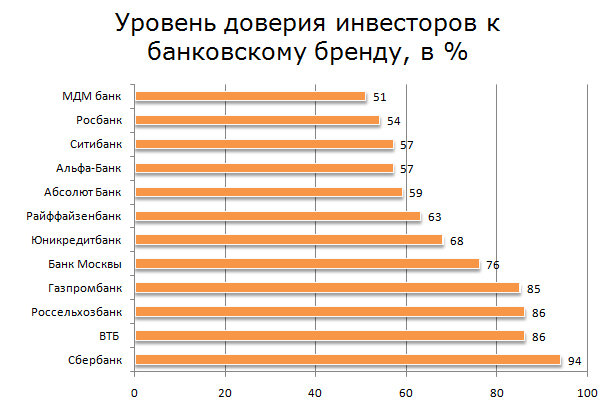

Каким банкам доверяют вкладчики?

Список банков, которым с легкостью доверяют свой капитал вкладчики, практически не меняется из года в год. Как всегда на вершине Сбербанк и ВТБ 24. 3 -е и 4- е место уже традиционно принадлежит Россельхозбанку и Газпромбанку. Более подробная информация представлена на рисунке 1.

Рис. 1. «Уровень доверия инвесторов к банковскому бренду, в %»

Уровень доверия к банку складывается из множества составляющих, основные из которых представлены на рисунке 2.

Рис. 2. «Критерии оценки надежности банка для размещения вклада, в %»

На основании полученных данных можно сделать вывод, что уровень доверия к банковскому бренду напрямую зависит от его срока существования. Этим и пользуются многие крупные банки, которые на отечественном рынке более 10 лет.

По прогнозам экспертов Сбербанк и ВТБ 24 вряд ли повысит доходность по депозитам до 12% годовых, так как их клиенты соглашаются размещать капитал во вклады под 4%. Таким образом, инвесторам, которые хотят получить хорошую отдачу от вложений, следует обратить внимание на депозитные предложения небольших банков.

Как найти депозитные предложения?

- Обратитесь к интернет-ресурсам. На официальных сайтах банков можно ознакомиться с постоянными и сезонными предложениями по депозитам. Обобщенная информация по вкладам отечественных банков находится на сайте «Сравни. Ру», здесь можно оценить доходность каждого вложения.

- Открывайте вклады через интернет. Практически все вклады — онлайн открываются под повышенную процентную ставку. Да к тому же вы сэкономите время на посещение офисов.

Это верный способ получения максимальной доходности при среднем уровне риска.

Ну я не знаю! Может, конечно это и выгодный процент, но я лично предпочитаю вкладывать деньги в дело. Мне кажется, сейчас более выгодно покупать землю или вкладывать в бизнес, чем на депозит. В Тамани (где Путин амфору «поймал» :)) сейчас строится порт и землю пока можно дешево купить. Вот это я понимаю — вложение!

Согласен! От 12% годовых не жарко не холодно, уж лучше во что- нибудь вложить дельное. Недвижимость, к примеру…

Ставка в 12% годовых прежде всего выгодна тем, что она перекрывает инфляцию, которая сегодня уже на уровне 7% и помогает сохранить сбережения. Многие люди открывают депозиты с целью сохранения и накопления денег. Получают ощутимую прибыль не многие, только если вклад на сумму больше миллиона. А если сумма от 30 000 и до 500 000, то прибыль не такая ощутимая с учетом инфляции.

Все-таки поразительно. Когда в интернете обсуждаются вклады, люди до хрипоты спорят что лучше а что безопасней — вклад под 12 или под 10 процентов годовых. А когда речь идет о кредитах, то ставка может быть и 15%, и 30%, и 180% годовых. Тут уж речь идет о том, насколько остро человеку нужны деньги. Ну и еще — собирается ли он долг отдавать.

Статья, конечно, очень интересная, но мне интересно: неужели у присутствующих на сайте есть по лимончику? 🙂 Я не думаю… Было бы неплохо организовать такие вклады уменьшив минимальную ставку, хотя бы до 100 тысяч… Тогда все бы побежали в банк отдавать денежки, вытащенные из под матраца дома) Какой же я наивный всё-таки 🙂

Удивительно, какая бы ситуация в стране не существовала, по доверию Сбербанк всегда опережает. Хотя, думаю, что все дело просто в привычке. Вроде, Сбербанк был всегда. Хотя условия для кредитования и для вкладов там не самые выгодные.