")

В наше время банковским займом никого не увидишь. Перефразировав слова известной песни, можно сказать, что кредит нам строить и жить помогает. И это действительно так. Если раньше люди брали в долг у друзей и родственников, то сегодня найти необходимую сумму гораздо проще. Для этого достаточно обратиться в любой банк и подать заявку.

Какие бывают виды кредитов, и что нужно, чтобы получить кредит? Таким вопросом задаются все, перед кем встала финансовая проблема.

Виды кредитов

Сегодня существует более 15 видов кредитов, но основные и самые популярные это:

- автокредит – кредит на покупку автомобиля;

- ипотека – кредит на приобретение в собственность недвижимости, как правило, квартиры;

- потребительский кредит наличными – на отпуск, ремонт, учебу и т.п;

- кредитные карты, и др.

Под разные виды кредитования каждый банк определяет разные требования относительно документов, суммы, процентной ставки и т.д. Вот почему важно все хорошо взвесить и рассмотреть несколько банков прежде, чем принять решение. Рассмотрим самый популярный вид кредита – потребительский.

Особые случаи (кликабельно)

Что нужно иметь и знать

Итак, вы уже определились с суммой кредита. Осталось обратиться в банк и предоставить все необходимые бумаги. Так что для этого нужно? Начинаем собирать необходимые документы. Есть два основных варианта:

- Получение кредита с поручителями. Обычно поручители требуются в том случае, если вы хотите, чтобы процентная годовая ставка была ниже обычной.

- Получение кредита без поручителей. Необходимые документы будут те же самые, за исключением справок от поручителя. Однако в данном случае не стоит рассчитывать на снижение процентной ставки.

Обычно стандартный для всех банков пакет документов выглядит практически одинаково. Это:

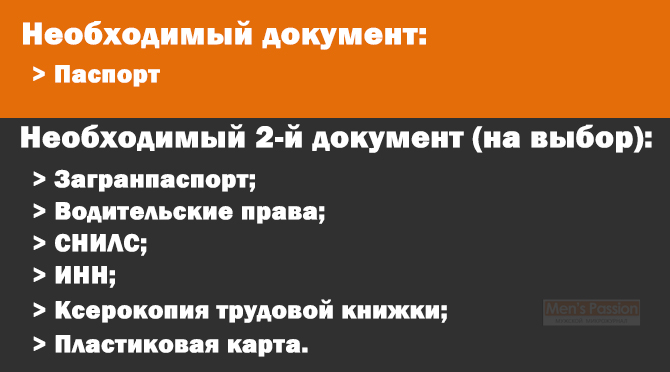

- паспорт гражданина РФ – правда, некоторые банки сегодня начинают выдавать кредиты лицам без постоянной регистрации или гражданства, но процентная ставка в данном случае будет чрезвычайно высокая;

- справка по форме 2НДФЛ – документ, который выдает бухгалтерия вашего предприятия о ваших доходах как минимум за последние 3 месяца;

- трудовая книжка – предоставляете ее копию, заверенную на работе, для подтверждения того, что у вас есть постоянное официальное место работы;

- анкета – заполняется на бланке банка;

- второй документ на выбор – загранпаспорт, водительские права, СНИЛС, военный билет или любой другой, подтверждающий вашу личность;

- такой же пакет документов для поручителя – если вы выбрали такой вариант.

Памятка:

Кроме предъявления необходимых справок и документов, банк выставляет определенные требования к заемщику. Ваш возраст должен быть не менее 21 года на момент получения кредита и не более 60 лет на день последней выплаты. Нужно официальный непрерывный трудовой стаж как минимум 3 месяца с обязательной записью в трудовой книжке.

Компания-работодатель должна быть или государственной (муниципальной), или иметь форму собственности ОАО, ЗАО и т.п. Частные организации типа ООО обычно проходят одобрение банка в том случае, если это крупная организация с большим штатом сотрудников.

Большинству банков важно и нужно наличие постоянной регистрации (прописки) в месте нахождения банка или его регионе. Некоторые банки принимают положительное решение в случае отсутствия таковой при условии, что срок кредита не будет больше разрешенного периода действия временной регистрации.

Причины отказа

Нередко мы сталкиваемся с ситуацией, когда соответствуем всем предъявляемым требованиям, получить высокую зарплату, работаем все время в одной организации, но при обращении в банк получаем отказ. Например, бюджетники входят для некоторых банков в категорию одобряемых займов, другие же, напротив, категорически откажут таким людям.

Почему так происходит?

Согласно существующему законодательству и внутренним правилам, банки не обязаны объяснять причину отказа. Вот почему не стоит тратить время и нервы на поиски правды и доказательства вашей надежности и платежеспособности. Смиритесь и идите в другое кредитное учреждение.

Дело в том, что каждый банк определяет свои собственные критерии для определения благонадежности потенциального заемщика. Внутренний регламент банков предусматривает свою систему начисления «клиентских» баллов по разным параметрам.

Тем не менее, можно снизить риск отказов и повысить возможность одобрения. Как его получить?

- Очень часто банки отказывают по самой простой причине – собраны не все или неправильно оформлены необходимые документы. Обратитесь сначала к консультантам, которые есть в каждом банке. Они дадут вам предварительное объяснение и проверят всю необходимую документацию.

- Старайтесь вовремя выплачивать ежемесячные платежи по существующим кредитам, иначе вы попадете в единый банковский «черный» список. Плохая кредитная история испортила взаимоотношения многим клиентам.

- Отказ от страховки, которую предлагает банк при оформлении заявки на кредит. Страховые программы помогают банкам обезопасить выдаваемые кредитные средства на случай неожиданной потери заемщиком своей платеже — или работоспособности.

- Наличие неполной семьи с маленькими детьми.

- И не пытайтесь обмануть банковскую систему, т.к. все данные хранятся в единой базе, и вы просто рискуете навсегда занести себя в списки неблагонадежных клиентов.

Акции и программы

Обратите внимание, что некоторые банки под кредиты предлагают очень неплохие акции или специальные программы. Интересуйтесь у банковских специалистов, это может значительно помочь вам при получении более выгодного предложения.

Не забывайте про Интернет. Любой банк имеет свой официальный сайт. Не поленитесь потратить пару часов и посмотреть все предложения. Вы не только сэкономите свое время, но и получите возможность найти вариант с наименьшей переплатой.

На счет второго документа, то не всегда он и требуется. В последнее время заметил, что многие банки вовсе от этого отказываются. Трудовой стаж в 3 месяца, то это мало. Чтобы было больше шансов на получение кредита, то нужен стаж работы от 6 месяцев и более. Хотя решающим фактором есть заработная плата. Должна быть от 15 тысяч в месяц, конечно же официальная.

Сегодня, на фоне большой конкуренции и множества интересных предложений, банки стараются безосновательно не отказывать клиентам. Однако, если у вас плохая кредитная история (банки неофициально обмениваются между собой информацией) или есть не закрытые кредиты — вот тогда могут и отказать в выдаче денег.

Чем больше хочешь получить сумму, тем больше нужно подтверждений и всяческих документов. Наверно, денежный кредит получить под выгодные и для себя проценты — самое сложное. Мы с мужем интересовались суммой на покупку машины, но предложенными условиями банка не слишком остались довольны. И решили остановиться на одной известной марке, которая сама предлагала кредитование. Правда, пришлось выбрать более дорогую модель, чем мы предполагали, но в итоге получилось все равно выгоднее, чем в банке. Ведь никакой банк вам под 9.5% денег не даст)))

В принципе, я знаком со всей информацией, которая приведена в этой статье. Только не всегда могу понять причину отказа по кредиту. Мой друг как-то хотел взять денежный кредит на тысячу долларов. Принес весь нужный пакет документов, еще и справку о доходах. Работает на фирме он уже пять лет, доход стабильный и позволяет взять кредит на тысячу. Но ему почему-то отказали в кредите, причину не назвали. Может это потому, что у него есть действующий кредит на ипотеку? Но при оформлении он о нем и слова не сказал.

Падение стоимости рубля немного раскачает рынок кредитования. Ставки скорее всего будут расти и отказов будет больше.

Банки так намудрят с условиями получения кредита, что народ ищет альтернативные пути заема денег.

В наше время динамика в предоставлении документов в банки следующая — чем меньше документов, тем выше процентная ставка по кредиту. А, в основном, требуют паспорт и справку 2-НДФЛ.

Будучи студентом озадачился вопросом микро-кредита. На тот момент нужны были деньги для ремонта комнаты в общежитии. Воспользовался в итоге кредитной картой от Тинькофф банка. Очень недоволен. Вся схема работы банка завязана на том, чтобы клиент НИКОГДА не покинул банк. Для примера. Когда уже выплатил обратно кредит, осталось закрыть 2-3 рубля, сущий пустяк, так банку было не лень мне звонить каждые 2 дня и напоминать о задолженности, на которую даже стоимость их же звонка мне не окупить. Ну и процесс отказа от карты люто неудобный.