")

Прежде чем окончательно принять решение о приобретении жилья на условиях ипотечного кредитования, надо тщательно изучить все банковские предложения. На сегодняшний день процентная ставка по ипотечным кредитам колеблется от 11,5 до 19 процентов готовых.

Многих интересует, в каком банке наиболее приемлемые условия для получения займа, и что изменилось в связи с резким падением стоимости рубля. В этой статье мы разберем, как сегодня выглядит рынок ипотечного кредитования, и подскажем, где найти самые низкие проценты по ипотеке.

Рассмотрим самые благоприятные для заемщиков предложения и параметры по ипотеке.

Ипотека – пока все по-прежнему

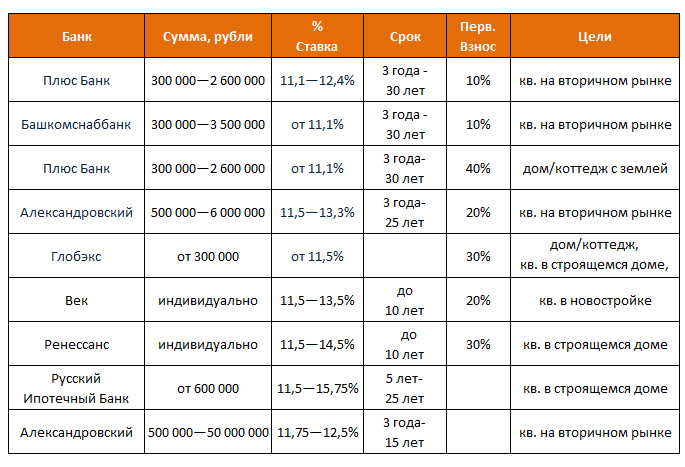

Рассмотрев многочисленные предложения российских банков по ипотеке, мы убедились, что катастрофы, по крайней мере, сегодня, не случилось.

Как видите, проценты по ипотеке не особо выросли, средняя ставка составляет порядка 12,5%, причем, кредитуется приобретение квартир, как в новостройках, так и на рынке вторичного жилья. В качестве первоначального взноса некоторые банки рассматривают использование материнского капитала. Сам же первоначальный взнос по ипотечному кредиту остался в пределах 10-30%. Сроки кредитования не претерпели изменений и составляют от оного года до тридцати лет.

Насколько сложно взять ипотечный кредит? Каких-то новых требований в 2015 году не появилось. Банк выдаст кредит, если заемщику исполнилось 18 лет, и он будет не старше 65 лет на момент окончания договора с банком.

Как не платить за кредит слишком много

Сэкономить на процентах удастся заемщикам, имеющим стабильную высокооплачиваемую работу. Справка о доходах и копия трудовой книжки позволят скинуть 0,5–1 п. п.

Ставка по ипотеке прямо зависит от величины первоначального взноса, поэтому, если хотите платить низкие проценты, делайте первоначальный взнос больше. У некоторых кредитных организаций есть требование к заемщикам страховать ответственность, если размер кредита составит более 71% от стоимости жилья. Отказ от страховки добавит от 0,7 п.п. к платежам по кредиту.

Подводными камнями в поисках ипотеки с самыми низкими процентами могут стать дополнительные условия. Нужно понимать, что на рынке кредитных услуг приняты процентные ставки и существующая «вилка» между тарифами разных банков невелика.

Поэтому, если вы видите предложение с процентами значительно ниже принятых, это повод насторожиться и внимательно прочитать все пункты договора. Требование банка застраховать жизнь, здоровье, ответственность и все что угодно, вот вам первый звонок.

Страховка в данном случае не совсем добровольная, поэтому страховая компания, аккредитованная в банке, скидки и прочие бонусы вам не предложит, а распишет страховые взносы на весь срок ипотеки.

Статьи по теме:

Это будет недешево стоить. Вторым пунктом идут всевозможные поборы и дополнительные платежи. Комиссия за открытие счета и обслуживание счета, если есть, поинтересуйтесь стоимостью.

Минимизируем процентную ставку

Как известно, банк – предприятие коммерческое, и в первую очередь нацелен на получение прибыли. Казалось бы, самым простым способом извлечения высокого дохода для банков может быть повышенная процентная ставка. Однако как быть с межбанковской конкуренцией? Именно она заставляет финансовые учреждения идти на удержание годовой ставки на относительно невысоком уровне.

Можно получить самые низкие проценты по договору ипотеки, если соблюсти несколько правил:

- Выбирать вариант ипотеки в той же валюте, в которой вы получаете доход. Известно, что валютные предложения кредитов могут отличаться от рублевых более низкой процентной ставкой.

Однако, поскольку ссуда под залог недвижимости оформляется на очень длительный период, то предугадать «поведение» валюты невозможно. Есть шанс сильно прогадать на валютных кредитах.

- Наиболее низкий процент по кредиту можно получить при внесении значительной суммы в качестве первоначального взноса. Если вы оплатите не менее 50% стоимости жилья при оформлении кредита, то вполне можете рассчитывать не процентную экономию.

- В каком бы банке вы не заключали договор ипотеки, везде процентная ставка напрямую зависит от срока кредитования. Зависимость самая прямая: чем дольше вы планируете пользоваться кредитом, тем выше будет процент.

- Часто банками в рекламных целях заявляется предельно низкий процент по ипотеке. На деле оказывается, что минимальная ставка действует в период очень небольшого периода времени. Поэтому заемщик должен быть уверен, что фиксированная ставка будет распространяться на весь период действия кредитного договора.

Надо предварительно выяснить, в каком банке применяется именно такая форма определения процентной ставки. Если процент банка будет плавающим или переменным, это значит только одно: низкая процентная ставка вам не гарантирована.

- Для того чтобы банк предложил вам минимальный ссудный процент, вы должны любыми путями убедить в своей платежеспособности на весь срок кредитования. Удобство экспресс-кредитов в максимально упрощенной процедуре оформления и отсутствии громоздкого пакета документов.

Однако это удобство может с лихвой перекрыться повышенными процентами. Поэтому заемщик, который не хочет переплачивать излишние суммы, озаботится наличием всех справок, подтверждающих доходы и ликвидные активы. Нелишним может быть привлечение родственников в качестве созаемщиков или поручителей.

- В обязательных требованиях, которые предъявляет банк при рассмотрении заявки по ипотеке, часто содержится необходимость страхования. Это может быть страхование имущества (приобретаемого жилья), страхование титула (права собственности заемщика) или самого заемщика (жизни и здоровья).

При этом чаще всего банками предлагается определенный перечень страховых компаний-партнеров банка. Средняя цифра увеличения платежей заемщика при ипотечном страховании составляет до 1,5% в год. Однако отказ от страхования привести к тому, что процентная ставка возрастет на 3-5% годовых.

Различные ипотечные программы банков, наиболее низкие проценты и их рейтинги можно посмотреть здесь: http://www.credits.ru/static/reyting-ipoteki (Лучшие 30 банков России);

ТОП-20 наиболее дешевых кредитов по ипотеке на февраль 2013 года опубликовано на сайте sravni.ru/novost/2013/2/20/top-20-samykh-deshevykh-ipotechnykh-kreditov-fevral-2013.

Там же есть возможность увидеть ТОП дешевых ипотек по самым крупным городам России.

Что грозит нарушителям

Банки очень не любят клиентов, нарушающих условия договора и наказывают рублем. Штрафы и пеня за просрочку могут стать неприятным сюрпризом. Обратите внимание на пункт о штрафах. И, вообще, внимательно читайте документы, прежде чем подписать, потому что на практике стоимость кредита всегда намного выше, чем в рекламных призывах.

Процентные ставки по ипотеке обычно указываются самые низкие, в расчете на «идеального» клиента, который отвечает всем банковским требованиям. Вы, как и любой другой человек, явно не из их числа, поэтому, условия будут другими.

Решить, в каком банке предпочтительнее брать ипотеку, не всегда просто. Заемщик вполне может обратиться в несколько кредитных учреждений с тем, чтобы финансовые специалиста рассчитали все платежи и переплаты, которые ожидают потенциального клиента. И тогда, уточнив все мельчайшие детали ипотечного предложения, принимать взвешенное решение.

Нужно обращаться к проверенным банкам,которые имеет долгий и положительный стаж работы в данной сфере, есть случаи в которых банк не идет на уступки людям, которые попали в тяжелую жизненную ситуацию, в итоге они остаются без жилья на улице. Согласна с автором при выборе банка нужно учитывать множество факторов.

Восточный экспресс есть в моем городе, а вот об остальных никогда не слышал…

А вообще, я теперь к ипотеке очень настороженно отношусь — много знакомых от нее страдают, каким бы «выгодным» процент не казался в самом начале. В России вообще огромный процент, по сравнению с ведущими странами Европы. Стыдно.

Большой респект за статью! Надоело уже серфить по сайтам различных банков. Сам пару раз обращался в ВТБ24 банк, обслуживание и проценты меня устроили. А вот ипотеку я бы посоветовал взять в одном из названных в статье банках. Я буду советовать эту статью и сам сайт знакомым, так как все важное здесь.

Доверяю восточному экспресс банку, уже не раз там брала кредиты, процент небольшой, по сравнению с остальными, осталась довольная. Вроде проверенный уже, не кинет. Статья полезная, пригодится. Мои родственники брали в Уралсибе, там их тоже все устроило, в общем-то нужно учитывать и человеческий фактор, но поделиться статьей теперь считаю своей обязанностью, уж очень много полезной информации несмышленому народу

Я брал ипотечный кредит в Газпромбанке, так как тут не придется бояться, репутация-важное дело.

Отличная статья, очень полезная информация, откуда брать кредиты, и где самые хорошие кредиты, класс!

Интересно, познавательно. По крайней мере, для информации. В любом случае, если возникнет необходимость оформления ипотеки, рассматриваться будут банки с хорошей репутацией.

Интересная статья! Она мне неплохо помогла, думаю не только мне. В общем спасибо за статью автору.

Мне кажется хоть в каком банке брать кредит, везде заплатишь много. Банки в убыток себе не работают.

Большой процент это плохо, как и маленький. Нужно выбирать средний, а именно ставка рефинансирования+2-3 процента сверху.

гоТовых!ахахахахахах гоДовых!